Trump et von der Leyen auraient conclu un accord commercial asymétrique, similaire à celui du Japon, au cours du week-end. Les négociations commerciales laissent un arrière-goût amer, les États-Unis imposant un tarif commercial de 15 % sur la plupart des exportations de l'UE, y compris l'automobile et la pharmaceutique, tandis que l'UE ne relève pas ses tarifs douaniers vis-à-vis des Etats-Unis. De plus, les principaux pays de l'UE ont affiché une position divisée. Macron a tenté de défendre une position de force, tandis que les Allemands et les Italiens, probablement influencés par leurs grands exportateurs, ont cherché à éviter la confrontation.

- La réaction initiale des marchés est positive, car l'accord commercial accroît la visibilité, mais ce résultat était largement anticipé. Au Japon, la réaction initiale des marchés a également été positive lors de l'annonce de l'accord commercial la semaine dernière, mais cette dynamique s'est rapidement estompée.

- Les marchés peuvent tolérer un tarif de 15 %, qui correspond grosso modo au statu quo par rapport à la situation en vigueur depuis avril, lorsque les États-Unis ont imposé un tarif universel de 10 % à tous leurs partenaires commerciaux en plus des tarifs douaniers existants.

- Un tarif de 15 % représente un frein significatif pour les exportateurs européens, en plus de l'appréciation de l'euro (5 % sur un an, mais +10 % depuis le début de l'année). Notre position sur les actions européennes reste neutre.

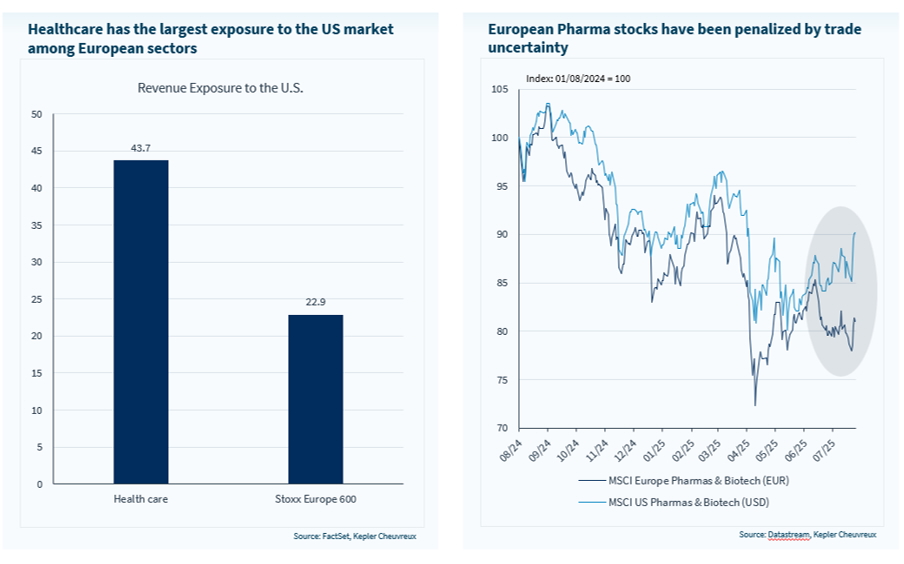

Bien que les détails pour le secteur de la santé soient encore en attente, un accord commercial raisonnable entre l'UE et les États-Unis pourrait être une bonne nouvelle pour le secteur pharmaceutique (surpondéré). Nous expliquons pourquoi il y a une opportunité d'achat dans ce secteur, d'autant plus si les marchés actions finissent par se consolider, comme c'est souvent le cas en août avec une faible liquidité. Les caractéristiques défensives du secteur et sa sous performance passée (i.e. valorisation attractive) devraient être un soutien.

Concernant les développements de marché au-delà de l’accord UE/ US :

- La saison des résultats reste favorable. Avec un tiers des entreprises cotées au S&P 500 ayant publié leurs résultats trimestriels pour le T2-2025, la grande majorité (83 %) a dépassé les attentes du consensus. La surprise agrégée s'élève à près de 7 % (c'est-à-dire les bénéfices cumulés en dollars par rapport aux attentes agrégées pour les 168 entreprises ayant publié). En Europe, 146 entreprises cotées au STOXX Europe 600 ont publié leurs résultats, et environ 60 % ont dépassé les attentes. La surprise agrégée est inférieure à celle des États-Unis, à environ 3,5 %.

- Le sentiment envers la Chine reste optimiste. Malgré des fondamentaux économiques plutôt faibles et des barrières commerciales croissantes de la part de l'UE, le sentiment continue de s'améliorer grâce aux négociations commerciales en cours entre les États-Unis et la Chine. Le rebond du marché des actions, mené par les actions offshore, repose sur des bases fragiles mais reste un thème d'investissement attractif à court/ moyen terme. À plus long terme, l'engagement des autorités à fournir un soutien budgétaire reste crucial. Les attentes de relance ont été déçues jusqu'à présent, mais les compromis sur le commerce sont clairement positifs. Nous restons surpondérés sur les actions des marchés émergents.

- Les obligations d'État continuent de peiner. La réunion de la BCE la semaine dernière a été légèrement plus hawkish que prévu, et la réévaluation des rendements à court terme a également poussé les rendements à long terme à la hausse. Les chiffres de l'inflation seront le moteur ultime des attentes en matière de taux. Nous pensons que le couple euro fort/énergie faible aura des effets retardés et négatifs sur l'inflation au second semestre, conduisant à une nouvelle baisse des taux de la BCE avant la fin de l'année. Les données préliminaires de l'IPC pour juillet, qui seront publiées la semaine prochaine, fourniront des informations supplémentaires sur l’impact du change sur l’inflation. La vigueur de l’Euro devrait être baissier pour l’inflation mais ces effets se transmettent avec retard. Nous continuons de préférer le crédit (obligations d'entreprise) aux obligations souveraines malgré des spreads resserrés.

Semaine à venir : aux États-Unis, surveillez la réunion du FOMC (aucune baisse de taux attendue), les rapports sur le marché du travail (JOLT et NFP), la mesure de l'inflation PCE et les enquêtes ISM pour des signes de résilience de la croissance qui pousseraient les actifs risqués plus haut. Dans la zone euro, l'IPC de juillet apaisera probablement les récentes inquiétudes du marché obligataire. Le PIB préliminaire du deuxième trimestre sera publié et devrait montrer une économie stagnante après un premier trimestre plutôt solide. Au Japon, la BoJ se réunira pour discuter du calendrier d'une nouvelle hausse des taux. En Chine, l'enquête PMI reste un moteur du marché.

- Sur le front des résultats, 163 entreprises du S&P 500 publieront leurs résultats trimestriels, y compris Microsoft, Meta Platforms (Facebook), Amazon, Apple, Boeing, Merck, United Health, ExxonMobil et Chevron.

- En Europe, 171 entreprises du STOXX Europe 600 publieront leurs résultats trimestriels, dont L’Oréal, AstraZeneca, Airbus, Orange, Telefonica, Amundi, AXA, UBS, Barclays, HSBC, Intesa, Santander, BBVA, Société Générale, BMW, Mercedes-Benz, Renault, Stellantis, Adidas, BASF, Vinci, Bouygues, ACS, Saint-Gobain, Hermès, GSK, Shell...

Pharma : l'accord commercial UE/US devrait rassurer le marché