L’automne frappe à notre porte. Dans cette première note hebdomadaire après la pause estivale, nous résumons les principaux enseignements et discutons des perspectives.

Récapitulatif de l’été

D’un point de vue fondamental, l’été n’a pas apporté de mauvaises surprises susceptibles de déstabiliser les actifs risqués. Les véritables mauvaises nouvelles concernent les droits de douane américains visant la Suisse et l’incertitude politique persistante en France.

Donald Trump a intensifié ses attaques contre la Fed, mais sans impact dramatique sur les marchés jusqu’à présent, probablement parce que la banque centrale elle-même s’est montrée plus ouverte à une baisse des taux, avec des données sur l’inflation et l’emploi allant dans ce sens.

Les discussions sur les droits de douane ont continué de dominer l’actualité, l’Union européenne ne parvenant pas à impressionner mais obtenant un accord qualifié de « gérable », notamment en comparaison avec la Suisse. La fragile trêve entre les États-Unis et la Chine semble tenir.

Conformément au fait que les consommateurs ont avancé leurs dépenses avant de subir les droits de douane, et à la résilience de l’économie américaine, les résultats des entreprises ont été globalement rassurants de part et d’autre de l’Atlantique, en particulier pour les grandes valeurs technologiques américaines. Les « Magnificent 7 » ont retrouvé leurs niveaux relatifs records et continuent de publier des chiffres spectaculaires. Plus important encore, les prévisions des entreprises n’ont pas entraîné de fortes révisions à la baisse, même si le terme « incertitude » est mentionné par les sociétés à un niveau record. Le BPA du STOXX Europe 600 pour 2026 a à peine été revu à la baisse depuis fin juin malgré les vents contraires liés aux devises et aux droits de douane, tandis que Le BPA du S&P 500 pour 2026 a été révisé en hausse de 1 %. Les données sont similaires pour le Topix japonais et le MSCI China (deux de nos convictions clés dans notre allocation multi-actifs).

Du point de vue du marché

Comme indiqué plus haut, les données américaines tendent à confirmer la possibilité d’une baisse des taux en septembre, avec un marché du travail en perte de vitesse et une inflation contenue malgré l’impact des droits de douane. Cette perspective a été confirmée par Jay Powell lors du sommet de Jackson Hole. Cependant, aucun indicateur n’a montré un affaiblissement brutal de l’économie américaine. L’expression la plus adaptée reste celle d’un « atterrissage en douceur ».

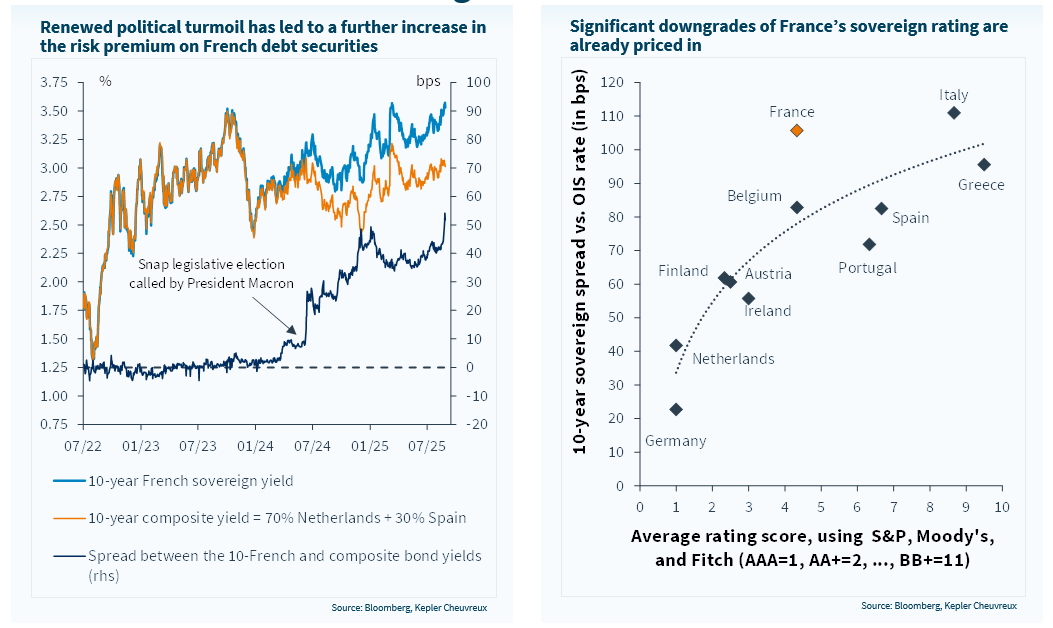

Malgré une baisse d’environ 10 points de base du taux terminal américain, le rendement du Treasury à 10 ans est resté globalement stable autour de 4,20 % (notre objectif de fin d’année), ce qui traduit une aversion persistante au risque sur les maturités longues. Les anticipations de taux et les rendements obligataires en Europe ont peu bougé. Le spread du 10 ans français s’est certes élargi mais reste dans sa fourchette post-dissolution de l’été 2024. À noter que les rendements à 30 ans ont continué à progresser presque partout sauf aux États-Unis.

Tous ces éléments ont soutenu les marchés actions mondiaux, qui ont bien performé. Notre thème de diversification vers les actions asiatiques (surpondération Chine et Japon) a porté ses fruits au troisième trimestre, profitant d’une meilleure visibilité sur les échanges avec les États-Unis et d’une activité économique solide au Japon et plus mitigée en Chine.

Actions européennes (UW). Les actions européennes ont sous-performé, les deux plus grands marchés (France et Allemagne) étant restés atones. Les valeurs de croissance allemandes ont souffert et le rebond progressif des banques n’a pas suffi à compenser la baisse. Les valeurs Value ont surperformé les valeurs Growth de 5 points depuis le début du trimestre, en ligne avec la pression haussière sur les taux longs.

Il est intéressant de noter que les discussions de cessez-le-feu en Ukraine (qui pourraient constituer un catalyseur pour un regain de vigueur en Europe) ont peu progressé, même si Poutine et Trump se sont rencontrés. Les Européens sont néanmoins parvenus à convaincre Trump de ne pas céder trop facilement aux demandes de Poutine et ont obtenu un certain soutien des États-Unis pour une éventuelle mission européenne de maintien de la paix en Ukraine. Pendant ce temps, la guerre se poursuit et les dernières informations suggèrent que l’Ukraine est parvenue à affaiblir l’approvisionnement russe en produits pétroliers raffinés.

Perspectives

Cette semaine, les chiffres de l’emploi américain seront suivis de près afin de confirmer les signes récents d’un affaiblissement du marché du travail et d’évaluer la probabilité d’une baisse de taux en septembre. Nous anticipons une baisse de 25 points de base des taux Fed funds le 17 septembre, l’affaiblissement du marché de l’emploi étant compensé dans une certaine mesure par une contraction de la main-d’œuvre liée à la politique migratoire de Trump. La hausse potentielle de l’inflation due aux droits de douane reste difficile à établir en raison des stocks encore disponibles. Ces effets de stocks ne dureront pas éternellement et les enquêtes continuent d’indiquer que les entreprises devraient effectivement augmenter leurs prix.

Un autre sujet à suivre de près est le vote de confiance en France le 8 septembre, ainsi que les dégradations de notation souveraine attendues. Deux scénarios se dessinent, soit le gouvernement Bayrou tombe (scénario le plus probable), ce qui entraînerait une forte incertitude sur les marchés avec des discussions de coalition et des élections anticipées, soit Bayrou se maintient (notre scénario initial, à savoir un gouvernement technique chargé de gérer les dossiers délicats jusqu’aux élections présidentielles de 2027). Ce scénario reste possible mais avec une probabilité désormais faible. Dans tous les cas, les actifs français se traitent déjà avec une décote et les fondamentaux ne sont pas mauvais, mais faute de solution politique visible il est difficile d’anticiper un rebond significatif à court terme.

À court terme, la saisonnalité reste adverse et la possibilité d’un repli nous mène à rester relativement modérés dans la prise de risque (nous sommes passés de surpondéré à neutre actions début août), surtout après une performance estivale significative au regard des révisions de bénéfices. Nous avons abaissé l’Europe en sous-pondération début août et les derniers développements en France sont pires que prévu.

La diversification reste un thème central, car nous anticipons un affaiblissement du dollar à partir du quatrième trimestre en raison des politiques de Trump.

Nous restons neutres sur les obligations longues, faute d’alternatives attractives, mais surpondérons le cash (10 %).

Enfin, sauf choc géopolitique, nous anticipons une nouvelle baisse des prix du pétrole à partir du quatrième trimestre, liée à une surabondance d’offre. Cela pourrait, en contrepartie, faciliter la tâche de la Fed et soutenir les obligations longues.

L’incertitude politique revient sur le devant de la scène