Il y a presque un an, le président Macron a dissous l’Assemblée nationale, plongeant le pays dans l’incertitude politique sans qu’aucune majorité claire n’émerge. Où en est‑on aujourd’hui ? Et quelles opportunités d’investissement en France ?

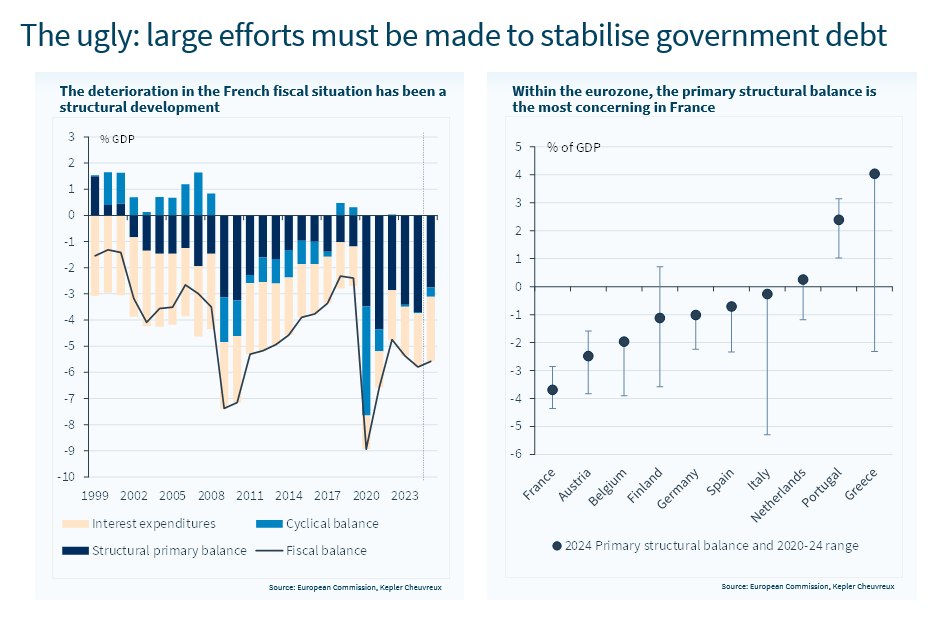

La question revient souvent, car la France reste, aux yeux de nombreux investisseurs, l’un des principaux risques en Europe, un rôle jadis dévolu à l’Italie. La prudence des investisseurs est compréhensible : la trajectoire budgétaire est complexe, avec un objectif de réduction du déficit de 40 milliards d’euros d’ici 2026 et aucun consensus politique solide pour y parvenir.

Dans ce contexte, trois grands scénarios se dessinent :

- Scénario central : le gouvernement actuel, dirigé par le Premier ministre centriste François Bayrou, fait adopter le budget 2026 à l’automne. Aucune formation n’a intérêt à retourner aux urnes avant la présidentielle 2027. Une combinaison de coupes dans les dépenses et de hausses d’impôts doit être annoncée aujourd’hui, 15 juillet, suivie d’un débat public durant l’été et d’un vote parlementaire début octobre.

- Chute du gouvernement : le budget est rejeté, entraînant un vote de défiance. Macron pourrait tenter de former un nouveau gouvernement (peu probable) ou convoquer des législatives anticipées. Pour mémoire, il devait attendre un an après la dernière dissolution.

- Démission présidentielle : Macron pourrait se retirer, déclenchant une élection présidentielle et législative anticipée. Hypothèse peu vraisemblable, compte tenu de son implication continue dans les dossiers internationaux et militaires et de l’incertitude que cela causerait.

Une équation budgétaire très difficile

- Un parlement fragmenté offre peu de marge pour des coalitions stables. Le gouvernement Bayrou a fait passer le budget 2025 grâce à la réticence générale à rouvrir une crise après la chute de Barnier, ce qui a abouti à un budget lourd en impôts — incluant un taux d’IS « provisoire » de 35 % pour les grandes entreprises. Récemment, l’extrême droite a soutenu le gouvernement lors d’une contestation de la gauche sur la réforme des retraites. Cet équilibre fragile pourrait ne pas tenir : la réduction de 40 Mds € du déficit 2026 (première tranche d’un plan d’ajustement de 100 Mds € à long terme) exige des mesures douloureuses.

- Le gouvernement est également censé présenter une feuille de route jusqu’en 2029. Mais avec des dépenses de défense et des charges d’intérêts qui devraient chacune augmenter d’environ 30 milliards d’euros d’ici là, le défi est de taille.

- Sur le plan politique, les choix sont difficiles : les plus aisés sont déjà fortement imposés, tandis que les ménages à revenus moyens restent insatisfaits de leur pouvoir d’achat. Réduire les prestations sociales des retraités n’est pas simple non plus, car ils constituent l’électorat principal des partis traditionnels.

- Par ailleurs, les perspectives économiques de la France s’assombrissent, mais sans alarmer à ce stade.

Dans ce contexte :

- Les obligations françaises se négocient déjà avec des spreads qui reflètent une dégradation significative du risque de crédit.

- L’économie française est relativement peu exposée à une guerre commerciale, un peu comme le Royaume-Uni.

- Le compte courant de la France est équilibré, avec un taux d’épargne domestique élevé.

- Il existe une marge pour des réformes structurelles — si la volonté politique revient.

- La France conserve un levier unique en Europe grâce à sa souveraineté nucléaire et militaire. Une étude récente de l’État a montré que son ratio dette/PIB serait proche de 100 % si elle avait dépensé aussi peu en défense que l’Allemagne depuis 1995.

- De façon anecdotique, nous pensons que les investisseurs actions sont déjà assez prudents vis-à-vis du risque politique français.

Y a-t-il de la valeur dans les actifs français ?

- Obligations : les spreads de court terme intègrent déjà les risques politiques. On note que le différentiel de taux à 5 ans avec le Bund allemand est aussi élevé que celui de l’Italie. Dans l’ensemble, bien que nous préférions encore les obligations italiennes aux françaises dans notre allocation aux obligations souveraines, notre scénario de base suppose que Bayrou restera en place, ce qui devrait se traduire par un resserrement des spreads.

- Actions : la sous-performance du CAC cette année est davantage liée aux tendances globales (guerre commerciale, effets de change) qu’à des préoccupations politiques. Les grandes capitalisations françaises sont très exposées à l’international, comme l’indice OMX suédois ou le SMI suisse. Ces indices pourraient surperformer si le dollar se stabilise et si des accords commerciaux sont conclus dans des conditions raisonnables.

- Dans les secteur domestiques – banques, small caps, télécoms et utilities — on observe des signes plus clairs de décote liée au risque politique, surtout au sein des small caps, où nous mettons en avant dans le document des idées de stock-picking. Dans les utilities et télécoms, Veolia (recommandation analyste : Acheter) et Bouygues (recommandation analyste : Conserver) apparaissent particulièrement intéressants.

À suivre cette semaine : aux Etats-Unis, IPC et IPP américains, ventes au détail et première estimation de la confiance des consommateurs de juillet (Université du Michigan). La saison des résultats du deuxième trimestre va s’intensifier aux États-Unis et en Europe.