Principales conclusions de notre conférence d'automne réunissant 220 entreprises. Deux thèmes dominants se sont dégagés tout au long de la conférence, qui s’est déroulée sur trois jours avec plus de mille investisseurs : la diversification et la situation politique française, pour des raisons évidentes. La souveraineté européenne a également été un sujet récurrent (contactez-nous pour obtenir notre dernier panier de valeurs thématique sur ce sujet), des entreprises telles que le géant sidérurgique ArcelorMittal appelant à un soutien accru de la Commission européenne.

- La visibilité des entreprises reste limitée en raison de la nouvelle donne sur les tarifs douaniers. Mais le sentiment sur le contexte macroéconomique européen – et en particulier sur la France – suggère soit une stabilisation par rapport au premier semestre, soit une légère détérioration. Edenred (tickets restaurant) et Accor (hôtellerie) ont exprimé une certaine prudence. L'entreprise de construction Eiffage s'est montrée optimiste quant au plan allemand, mais a averti que les appels d'offres ne devraient pas avoir lieu avant le second semestre 2026 ou 2027. Dans le même temps, les entreprises des secteurs du luxe et des boissons n'ont signalé aucun signe de reprise au cours de l'été, en particulier en Chine et aux États-Unis. Dans l'ensemble, les investisseurs semblent considérer 2026 comme la date probable d'une reprise cyclique.

- Dans son discours liminaire, Enrico Letta, auteur du rapport sur le marché unique, a souligné l'importance pour les nations européennes de travailler ensemble afin de ne pas passer à côté des opportunités actuellement saisies par des concurrents tels que les États-Unis. Il convient de noter que le même jour, à Strasbourg, Ursula von der Leyen a présenté une feuille de route pour 2028, visant à intégrer les propositions de M. Letta, notamment une intégration plus poussée des marchés financiers, des télécommunications et de l'énergie. Enfin, le potentiel candidat à la présidentielle de 2027, Édouard Philippe, a exprimé un optimisme prudent quant à la possibilité pour le nouveau Premier ministre de réussir à faire adopter un budget, les députés français apprenant progressivement à travailler dans le cadre d'une coalition.

L'un des rebonds les plus inattendus du marché boursier de l'histoire récente. Le récent rebond des actions américaines nous rappelle celui de 2023 et 2024. À l'époque, les investisseurs étaient prudents, s'attendant à ce que le resserrement agressif des taux par les banques centrales déclenche une récession, qui ne s'est jamais produite. En 2025, les investisseurs craignent l'impact négatif des guerres commerciales sur la confiance des consommateurs et des entreprises, qui devient de plus en plus évident. Mais jusqu'à présent, cela n'a pas réussi à faire dérailler les actifs risqués.

- Les attentes de baisses de taux agressives de la Fed ont soutenu les marchés, et une idée reçue consiste à penser que les actions progressent dans le sillage de l’assouplissement monétaire. Nous montrons dans notre rapport que ce n'est pas le cas. Premièrement, il n'y a pas suffisamment d'observations pour tirer de telles conclusions. Ensuite, les cycles de baisse des taux de la Fed au cours des trente dernières années n'ont jamais été suivis d'une reprise durable du marché. Lorsqu'un ralentissement de la croissance se profile, la banque centrale assouplit sa politique monétaire, mais les investisseurs ont tendance à surestimer son pouvoir de renverser la tendance. Le cycle de baisse des taux amorcé au début de 2001 n'a pas empêché le S&P 500 de chuter lourdement au cours des deux années qui ont suivi. En septembre 2007, le début du cycle de baisse des taux de la Fed n'a pas empêché le S&P 500 de chuter de manière spectaculaire en 2008.

- À l'avenir, nous continuons de penser que les risques sont asymétriques avec le ralentissement du marché de l'emploi américain, alors que les actions américaines sont évaluées à des niveaux proches de leurs plus hauts niveaux depuis plusieurs décennies. Sur cette base, nous sommes passés à une position neutre sur les actions début août.

Cap vers l’Asie. Dans le cadre de notre volonté de diversifier notre exposition au-delà des États-Unis et de l'Europe, nous avons recommandé de repondérer les actions asiatiques. Nous réitérons ici cette recommandation, qui se reflète dans notre position de surpondération des actions japonaises et chinoises.

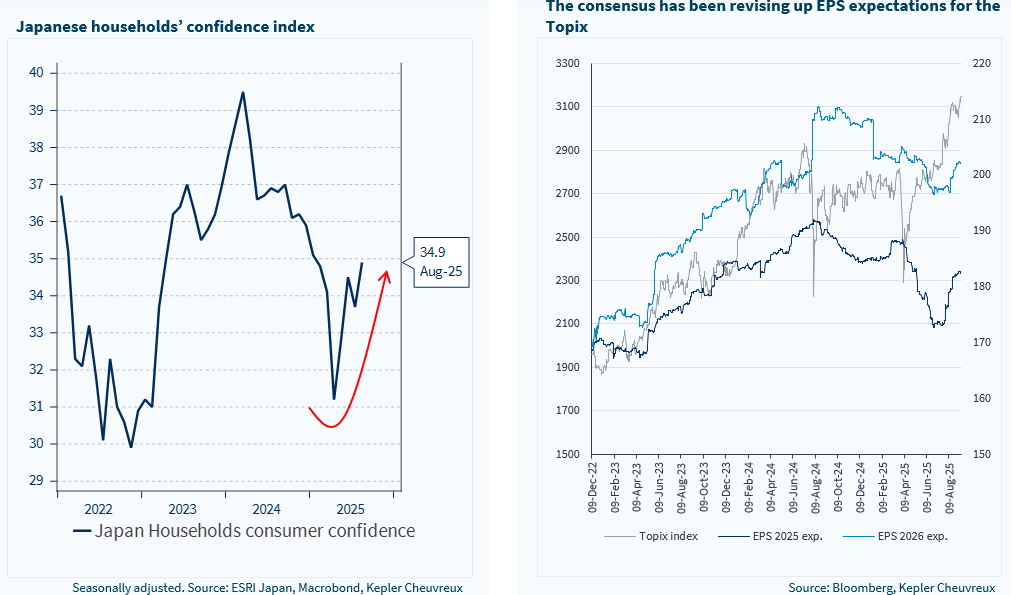

- Au Japon, tous les paris sont ouverts quant à l'identité du prochain Premier ministre. Le PLD devra choisir un nouveau chef de parti pour remplacer Ishiba, et les médias locaux ont indiqué que le vote pourrait avoir lieu début octobre. Les deux principaux candidats sont Sanae Takaichi et Shinjiro Koizumi. La première, qui semble en tête dans les sondages, a fait part de son intention de se présenter. Si elle était élue, elle serait la première femme à diriger le pays. Elle est favorable à une politique budgétaire et monétaire accommodante. Le yen s'est quelque peu affaibli ces derniers jours, la probabilité de son élection ayant augmenté. Mme Takaichi a perdu de justesse face à M. Ishiba lors du second tour de l'élection à la présidence du PLD l'année dernière. Quant à M. Shinjiro Koizumi, il est le fils d'un ancien Premier ministre. Il est considéré comme étant moins accommodant en matière de politique monétaire et budgétaire. Si la probabilité de sa victoire augmente, cela serait favorable aux obligations par rapport aux actions et nous amènerait probablement à revoir notre position surpondérée sur les actions japonaises.

- Par ailleurs, notre position sur le Japon a également été influencée par des chiffres économiques meilleurs que prévus, et par la probabilité que la Banque du Japon décale ses hausses de taux dans le contexte actuel de troubles politiques. La courbe OIS suggère une seule hausse des taux par la Banque du Japon au cours des six prochains mois, ce qui nous semble probable. Les swaps d'inflation suggèrent que les prix à la consommation reviendront à l'objectif de 2 % au cours des prochains trimestres. Les prévisions de bénéfices ont été revues à la hausse pour le Topix ces derniers mois, et la confiance des consommateurs est également en train de rebondir.

- En Chine, notre position surpondérée sur les actions, que nous réexaminerons en détail dans nos prochains rapports, n'est pas motivée par les fondamentaux macroéconomiques. En fait, les indicateurs immobiliers suggèrent un regain de faiblesse, et ce facteur reste un frein important pour les dépenses de consommation. Notre opinion positive est plutôt liée à l'apaisement de la guerre commerciale avec les États-Unis et aux anticipations de nouvelles mesures de relance budgétaire. À cet égard, la Chine se prépare à s'attaquer à l'important arriéré de factures impayées des collectivités locales envers le secteur privé. Ces retards de paiement sont estimés à 1 000 milliards de dollars.

Actions européennes : retour sur les « bond proxies ». Dans ce contexte de risque asymétrique sur les actions américaines et de macroéconomie européenne plutôt faible, nous recommandons les substituts obligataires au sein des actions, notamment ceux protégés contre l'inflation. Si les anticipations de baisse des taux de la Fed ont déjà été largement révisées, la probabilité croissante d'un contrôle de la Fed par Donald Trump exercerait une pression supplémentaire à la baisse sur les taux réels. Ce processus pourrait profiter aux actions « à duration longue», notamment celles qui ont la capacité de défendre leur chiffre d'affaires. Nous signalons notamment l'immobilier, les télécommunications et les services publics.

Semaine à venir : les ventes au détail aux États-Unis et la réunion du FOMC seront les principaux moteurs du marché. La Fed devrait reprendre son cycle de baisse des taux, en pause depuis la fin de 2024, avec une baisse de 25 points de base. Au Japon, l'IPC national sera publié le même jour que la réunion de la BoJ, le 19 septembre. Nous ne prévoyons pas de hausse des taux de la BoJ dans le contexte actuel de troubles politiques. Au Royaume-Uni, l'IPC du mois d'août sera publié la veille de la réunion de la BoE (aucun changement n'est attendu).

La démission d'Ishiba, la fin potentielle du cycle de hausse des taux de la BoJ, la visibilité sur les échanges commerciaux avec les États-Unis et la hausse de la confiance des consommateurs sont autant de facteurs favorables aux bénéfices des entreprises japonaises.