Risk varlıklarındaki yaz türbülansının ötesinde, son haftalardaki ana gelişme ABD başkanlık yarışında Demokratların yeniden canlanması oldu. Bu raporda, bu tür bir geri dönüşün piyasa üzerindeki etkilerini araştırıyoruz ve küçük tavanların, USD'nin ve Autos, Banks ve Tech gibi hisse senedi sektörlerinin Trump'ın geri çekilmesinden olumsuz etkilendiğini görüyoruz. Enerji, Sanayi ve Sağlık Hizmetleri seçim anketlerinden daha az etkileniyor gibi görünüyor. Ancak son hamleler işgücü piyasası koşullarının kötüleşmesiyle birlikte gerçekleştiğinden, ABD seçiminin piyasalar üzerindeki etkisini izole etmek zordur. Emtia fiyatlarındaki gerileme aynı zamanda enerji sektörünün performansı ile seçim anketleri arasındaki bağlantının kurulmasını da zorlaştırıyor.

Bu arada, hâlâ ABD'de işgücü piyasasının soğuması, önümüzdeki ay parasal genişleme döngüsünün başlaması ve buna bağlı olarak ticaretin daha da dikleşmesi açısından iyiye işaret. Powell'ın geçen hafta sonlarında Jackson Hole'da söylediği gibi, “politikanın uyum sağlama zamanı geldi”. Ancak Fed fon vadeli işlemleri yıl sonuna kadar 100 baz puanlık kümülatif faiz indirimi fiyatlandırdığından ücretsiz öğle yemeği yok, bu da ekonomik aktivitede daha keskin bir bozulma gerektirecek.

Aslında ABD'de resesyon riski arttı ama bizce nispeten düşük kalıyor. İş fırsatları artıyor, işten çıkarmalar kontrol altında kalıyor ve yurt içi tüketim dirençli. Parasal teşvik yeni bir denge bulunmasına ve durgunluğun önlenmesine yardımcı olacaktır. İş anketleri (PMI) imalattaki zayıflığı göstermeye devam ediyor, ancak hizmetlerdeki ticari faaliyetler güçlü olmaya devam ediyor. Q2 kazanç sezonu iyi yönlendirilmişti ve kazanç çağrılarından herhangi bir durgunluk belirtisi ortaya çıkmadı.

Yine başa döndük. ABD hisse senetleri zengin bir değere sahip, Çin ekonomisi durgunluk içinde kalıyor ve sanayideki aşırı kapasite Avrupalı şirketler için büyük zorluklar yaratıyor. Çin'in devam eden zayıflığının tek olumlu yan etkisi, enflasyondaki düşüş tablosuna katkıda bulunan emtiaların geri çekilmesi oldu.

Aşağıda yakın döneme ilişkin temel kanaatlerimizi ortaya koyuyoruz. Eylül ayının ABD seçim cephesinde kritik bir kilometre taşı olacağı göz önüne alındığında, bu aşamada bir ara dönem görünümü tasarlamak zorlayıcı. Kamala Harris önümüzdeki haftalarda büyük sınavlarla karşı karşıya kalacak: ay sonuna kadar ilk oturma/derinlemesine medya röportajı ve Donald Trump'la ilk tartışması (10 Eylül'de yapılması planlanıyor). Bu, onun ana gücü olmadığı bildirildiğinden ivmesini pekiştirmek açısından kritik öneme sahip olacak ve Trump adaylığını yeniden alevlendirebilir.

Kanaat no. 1: ABD seçimleri kritik kilometre taşlarına yaklaşırken sektör rotasyonları bekliyoruz

- Small Caps'lar, US Dolları, Tech'ler, Automotiv ve Bankalar Trump'a oy veriyor

- Kamala Harris, Eylül ayının ilk yarısında ilk büyük testlerle karşı karşıya kalacak

Kanaat no. 2: Avrupa hisse senetleri (Pharma, Utilities) içindeki savunma segmentlerini tercih edin

- Avrupa'da tüketiciler temkinli olmaya devam ediyor ve Çin'in sanayideki rekabeti birçok sektördeki kazanç beklentileri üzerinde baskı oluşturuyor.

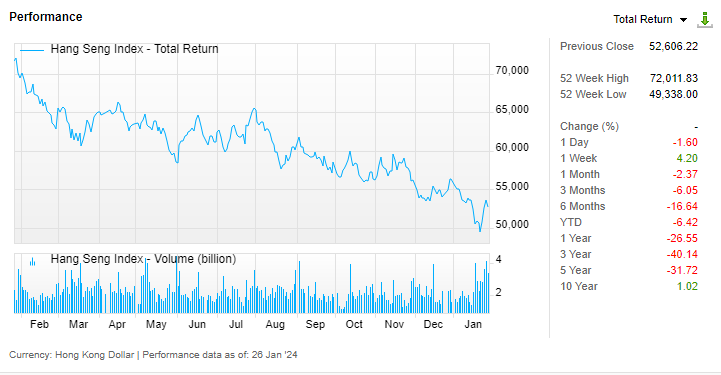

Kanaat no. 3: Çin, emtialar ve Avrupa Lüksü konusunda dikkatli olun

- Çin'de görünürlük, tüketici güvenini zayıflatan sürekli ayarlanan emlak piyasası nedeniyle çok sınırlı kalıyor. Önümüzdeki çeyreklerde tırmanması beklenen ticaret savaşları için ateşkes görünmüyor.

Kanaat no. 4: Tahvil Portföylerinde süreyi artırın

- Ekonomik yavaşlamanın enflasyonu merkez bankası hedeflerine doğru yönlendirmeye devam etmesi bekleniyor. Portföylerdeki tahvil süresini kademeli olarak uzatın ve yüksek getirili kredilerden kaçının.

Kanaat no. 5: Avrupa kredisinde hibrit ve finansal notlar

- Hibrit banknotlar, ihraççıların kalitesi (yatırım notu) göz önüne alındığında orta düzeyde riskle cazip getiriler sunar. AT1 ve banka Tier 2 de risk/ödül açısından dikkate değer bir çekicilik sunuyor.

Kanaat no. 6: Yükselen piyasa devlet borcu USD amortismanı oynayacak

- Federal Reserve'ün Eylül ayından itibaren faiz indirimine başlaması bekleniyor, bu da doların değer kaybetmesine katkıda bulunacak. Ortaya çıkan piyasa borcu (dolar cinsinden) bundan faydalanması gereken bir varlıktır.

Önümüzdeki hafta: ABD tüketici duyarlılığı (Ağustos), PCE fiyat endeksi (Temmuz), Euro Bölgesi Ağustos TÜFE.

Varlık Sınıfları Performansı (1 Hafta)