Makro verilerde dönüm noktalarını belirlemek her zaman zor bir iş olmuştur. Bu noktalar gecikmeli olarak ortaya çıkar ve yatırım açısından pek bir değer katmaz, çünkü piyasalar sürekli olarak ileriye bakar, geriye değil. Ancak mevcut çeyrek için ilk veriler sunulurken, ABD’de yavaşlama işaretleri görünmeye başladı.

Bu raporda tartıştığımız üzere, iş yaratma, tüketici güveni ve perakende satışlar Nisan ayında beklenenden biraz daha zayıftı. Geopolitik gerilimin azalması da, Nisan sonundan bu yana petrol fiyatlarını aşağı çeken bir faktör olarak, vade ve para birimleri genelinde faizleri biraz düşürmeye katkıda bulundu.

ABD iç talebindeki yavaşlama, son birkaç yıl boyunca görülen dayanıklılığı destekleyen tamponların giderek kaybolmasıyla uyumlu olurdu: pandemi sırasında biriken fazla tasarruflar artık tükenmiş durumda, tasarruf oranları rekor düşük seviyelerde ve tüketici kredisi pahalı. Kredi kartlarında ve otomobil kredilerinde artan gecikmeler, tüketici harcamalarında bir miktar ılımlılık gerektiriyor. Bu nedenle, son dönemlerdeki büyüme sürprizlerinin ardından ABD’deki yavaşlama, küresel varlık sınıfları üzerinde güçlü sonuçları olan bir trendin başlangıcı olacaktır.

Enflasyon/faiz oranlarına yönelik endişeler, 2024 yılının başından bu yana varlık sınıfının yeniden karşılaştığı zorluklar sonrasında sabit getirili yatırımlar için son derece destekleyici olacaktır. Avrupa ve ABD’de birkaç ay önce yüksek getirili tahvillerden yatırım yapılabilir krediye geçiş yapmaya başladık. Avrupa’da, ABD’ye göre bir desenkronizasyon belirtisi bulunuyor. Euro bölgesinde büyüme son dönemlerde zayıftı, ABD ise patlama yaşadı. Ve şu anda ABD’nin yavaşladığı bir döngüsel yükseliş belirtisi de var. Ancak finansal piyasalarda ABD trendi belirler. Bu, ABD’de tahvil getirileri yumuşarsa, büyüme koşullarından bağımsız olarak Avrupa’da da yumuşayacakları anlamına gelir.

Avrupa hisse senetlerinde düşük tahvil getirileri büyük sonuçlar doğururdu. Ana yararlanıcılar küçük şirketler ve tahvil vekil sektörler olurdu. MedTech (OW) ve hizmetlerde Yenilenebilir Enerji gibi, tanım gereği tahvil getirilerine duyarlı olan sektörler. Ve tabii ki, bu hafta daha ayrıntılı olarak tartıştığımız gayrimenkul (OW).

Avrupa Gayrimenkul hisse senedi sektörü (16 Mayıs itibariyle geniş MSCI Avrupa’ya göre +3.5% YTD karşısında +9.2%) ABD enflasyonunun yüksek tahvil getirilerini koruduğu için cezalandırıldı. Fon yöneticilerinin anketlerine göre, Gayrimenkul hisse senedi sektörü Avrupa ve küresel olarak hala en düşük ağırlığa sahip. Bu nedenle, sektörü yukarı taşımak ve geçen yıl H2’deki kısa sıkışmayı tekrarlamak için çok fazla şey yapmak gerekmezdi. Dünya merkez bankalarının yakın zamanda faiz oranlarını kesmeye başlayacağı umuduyla tahvil getirilerinin zirve yaptığı H2’de, sektörü yukarı taşımak ve kısa sıkışmayı tekrarlamak için çok fazla şey yapmak gerekmezdi. Mevcut hisse senedi fiyatlarına yansıyan net maddi varlık indirimi hala %28 seviyesinde yüksek kalmış durumda. Bu indirim, sektördeki kaldıraç göz önüne alındığında, temel gayrimenkul varlıklarının değerinde %18 düşüş anlamına gelir. Tercih ettiğimiz segment lojistik (seküler büyüme trendlerinden faydalanan) ve Alman konut (en savunmacı segmentlerden biri). En çok tercih edilen hisseler: Balder, LEG Immobilien, Unibail-Rodamco-Westfield, VGP, Vonovia. En az tercih edilen hisseler: Atrium Ljungberg, CA Immobilien, Immofinanz.

Önümüzdeki hafta: 1 Mayıs FOMC toplantısının dakikaları ve Fed yetkililerinin sık sık iletişimi, herhangi bir dönüm noktasını kabul etmek için henüz çok erken olduğundan bazı gürültüler getirebilir. Bunun dışında, makro haber akışı Avrupa’da da sona eriyor ve önümüzdeki hafta önemli ekonomiler için Mayıs ayı ön verileri belli olacak.

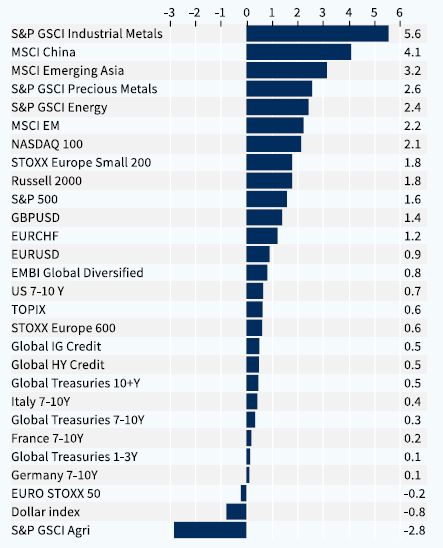

Varlık Sınıfları Performansı (1 Hafta)