ABD enflasyonunun Aralık ayı beklentilerinin altında kaldığı bir ortamda ve 10 yıllık Hazine getirilerinin %5 psikolojik eşiğe yaklaştığı zorlu haftaların ardından, tahvil piyasaları toparlandı. Tahvil getirilerindeki rahatlama, Hazine Bakanı adayı Scott Bessent'in geçen hafta Senato önünde onay duruşması yapmasıyla da gerçekleşti. Bağımsız bir merkez bankasına desteğini ve bütçe açıklarının giderilmesi gerektiğini ifade etti. Onaylanma olasılığı yüksek, bu da risk duyarlılığı açısından olumlu.

Tahvil getirilerindeki rahatlamanın küresel etkileri oldu ve euro bölgesindeki faiz oranları da geçen hafta güneye yöneldi. Ancak tahvil piyasaları ileriye dönük olarak temkinli davranmaya devam ediyor ve Trump'ın enflasyonu yeniden alevlendirebilecek ticaret ve göç politikalarına ilişkin endişelerini dile getirmeye devam ediyor. Bizim görüşümüz, Trump'ın korkulandan daha az tartışmalı olacağı yönünde ancak yine de pazar segmentlerinde daha yüksek bir oynaklık rejimine neden olması bekleniyor.

Avrupa'da ara dönem perspektifinden çekici bulduğumuz lüks sektörü, Richemont'tan elde edilen güçlü üç aylık kazançlarla desteklendi. Yüksek marjlı mücevherler ve kendi perakende satışlarının önderliğinde ve Çin'de bir toparlanma olmadan, Richemont'un tatil sezonu ticaret ritminin büyüklüğü abartılamaz. Bizim görüşümüze göre lüks sektörü, durgunluk içinde olan Çinli tüketiciye maruz kalması nedeniyle sekteye uğruyor, ancak piyasalar hâlâ arka rüzgar olmaya devam eden ABD tüketicisine maruz kalmasının değerini düşük tutuyor.

Fransız siyasi cephesinde, yeni hükümet ilk güven oylamasından sağ çıktı ve bu, Fransız egemen CDS'nin yayılmasını kolaylaştırmaya katkıda bulundu. Aşırı sol France Unbowed partisi, Bayrou hükümetine karşı gensoru önergesi sundu ancak bu önerge Sosyalistler olarak kabul edilmedi ve aşırı sağ bunu desteklemedi. Fransız siyasi gerilimlerinin soğuması için yer olduğuna inanıyoruz ve bu hükümetin H1-2025'te iktidarda kalmasını bekliyoruz. Bu, OAT'ler ve Fransız bankaları için destekleyici olduğunu kanıtlıyor, ancak önümüzdeki yolun inişli çıkışlı kalması muhtemel.

Bu raporda Avrupa kredisine ve özellikle hibrit banknotlara odaklanıyoruz. Avrupa kredi piyasalarının bu segmenti 2024'te muhteşem getiriler elde etti ve bizim görüşümüze göre yüksek getirili krediye çekici bir alternatif. Raporda, geçen yıl getirilerin emlak sektörü tarafından artırıldığını ve spreadlerin önemli ölçüde sıkılaşması nedeniyle bunun 2025'te tekrarlanmasının pek mümkün olmadığını gösteriyoruz. Ancak hibritlerin kurumsal BBB endeksine (finansal endeksler hariç) kıyasla şu anda sunduğu ortalama 100 bps primin mevcut piyasa bağlamında cazip olmaya devam ettiğine inanıyoruz. Hibrit banknotlar da dahil olmak üzere yatırım yapılabilir ihraççılar, birincil pazara bol miktarda erişimden yararlanmaya devam ediyor ve genişleme riski sınırlı. Ancak yatırımcılar yatırımlarında daha seçici hale gelebilir. Sonuç olarak, kurumsal hibrit notların yatırım yapılabilir kıdemli emsallere göre fazla kilolu olması yönündeki önerimizi yineliyoruz. Enel, EDP, Repsol, TotalEnergies ve Volkswagen gibi yerleşik çağrı ve değiştirme politikalarına sahip büyük hibrit ihraççıları tercih etmeye devam ediyoruz. Ek olarak, Naturgy ve Syensqo gibi hibrit tahvilleri bilançolarından çıkaran şirketler için fırsatlar görüyoruz.

Sonuç olarak, hibrit şirket tahvillerinin yüksek kaliteli üst düzey tahvillere göre aşırı ağırlıklandırılması yönündeki tavsiyemizi yineliyoruz. Enel, EDP, Repsol, TotalEnergies ve Volkswagen gibi köklü geri alım ve değiştirme politikalarına sahip büyük hibrit ihraççıları tercih etmeye devam ediyoruz. Ayrıca Naturgy ve Syensqo gibi hibrit tahvilleri bilançolarından çıkaran şirketler için fırsatlar görüyoruz.

Önümüzdeki hafta: kazanç sezonu hızlanacak, BoJ'un oranları artırması bekleniyor ve Ocak PMI'ları büyük ekonomiler için mevcut olacak.

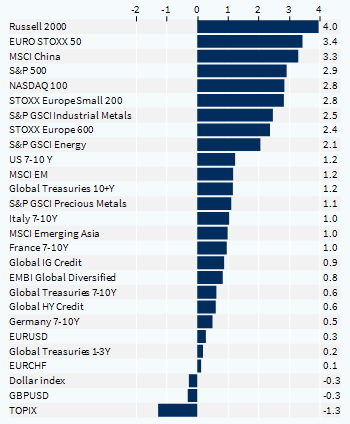

Haftalık Varlık Sınıfları Performansı (%)