Sonbahar kapımızda... Yaz arasından sonraki ilk haftalık notumuzda, temel gelişmeleri özetliyor ve ileriye dönük beklentileri ele alıyoruz.

Yazın Özeti

Temel göstergeler açısından yaz dönemi, riskli varlıkları sarsacak olumsuz sürprizler getirmedi. Gerçek anlamda olumsuz haberler, ABD’nin İsviçre’ye yönelik gümrük tarifeleri ve Fransa’daki süregelen siyasi belirsizlikle ilgiliydi.

Donald Trump, Fed’e yönelik eleştirilerini artırdı; ancak bu durumun piyasalar üzerinde dramatik bir etkisi olmadı. Muhtemelen bunun nedeni, merkez bankasının faiz indirimine daha açık hale gelmesi ve enflasyon ile istihdam verilerinin bu yönde sinyaller vermesiydi.

Gümrük tarifeleriyle ilgili tartışmalar gündemi meşgul etmeye devam etti. Avrupa Birliği, etkileyici bir duruş sergileyemese de, özellikle İsviçre ile kıyaslandığında “yönetilebilir” olarak nitelendirilen bir anlaşma elde etti. ABD ile Çin arasındaki kırılgan ateşkes şimdilik korunuyor gibi görünüyor.

Tüketicilerin gümrük vergileri yürürlüğe girmeden önce harcamalarını öne çekmeleri ve ABD ekonomisinin dayanıklılığı sayesinde, şirket bilançoları Atlantik’in her iki yakasında da genel olarak güven vericiydi. Özellikle ABD’nin büyük teknoloji hisseleri öne çıktı. “Muhteşem 7” hisseleri, göreli olarak rekor seviyelerine geri döndü ve etkileyici rakamlar açıklamaya devam ediyor. Daha da önemlisi, şirketlerin ileriye dönük tahminleri büyük çaplı aşağı yönlü revizyonlara yol açmadı; her ne kadar “belirsizlik” kavramı şirket açıklamalarında rekor seviyede yer alsa da. Haziran sonundan bu yana, döviz ve gümrük vergileri gibi ters rüzgarlara rağmen STOXX Europe 600’ün 2026 yılı hisse başı kazancı (BPA) neredeyse hiç aşağı yönlü revize edilmedi. S&P 500’ün 2026 BPA’sı ise %1 oranında yukarı yönlü revize edildi. Benzer veriler, Japonya Topix ve MSCI Çin endeksleri için de geçerli — çoklu varlık tahsisimizdeki temel inançlarımızdan ikisi.

Piyasa Perspektifi

Yukarıda belirtildiği gibi, ABD verileri Eylül ayında bir faiz indirimi olasılığını destekliyor. İş gücü piyasasında yavaşlama ve gümrük vergilerine rağmen kontrol altında kalan enflasyon bu görüşü güçlendiriyor. Bu beklenti, Jackson Hole zirvesinde Jay Powell tarafından da teyit edildi. Ancak hiçbir gösterge, ABD ekonomisinde ani bir zayıflamaya işaret etmiyor. En uygun tanım hâlâ “yumuşak iniş”.

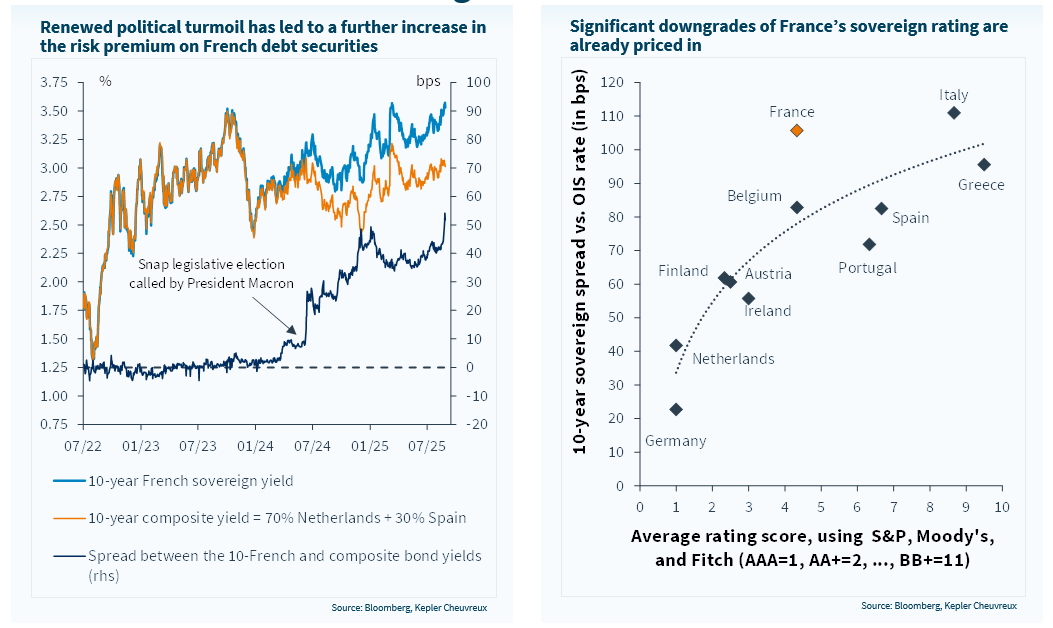

ABD’nin nihai faiz oranında yaklaşık 10 baz puanlık bir düşüşe rağmen, 10 yıllık Treasury tahvil getirisi yıl sonu hedefimiz olan %4,20 civarında sabit kaldı. Bu durum, uzun vadeli vadelerde risk iştahının hâlâ düşük olduğunu gösteriyor. Avrupa’da ise faiz beklentileri ve tahvil getirileri çok az değişti. Fransa’nın 10 yıllık tahvil spread’i genişledi ancak hâlâ 2024 yazındaki meclis feshi sonrası oluşan bantta seyrediyor. 30 yıllık getiriler, ABD hariç neredeyse her yerde yükselmeye devam etti.

Tüm bu gelişmeler, küresel hisse senedi piyasalarını destekledi ve güçlü performanslar görüldü. Asya hisselerine yönelik çeşitlendirme temamız (Çin ve Japonya ağırlığı) üçüncü çeyrekte meyvesini verdi. ABD ile ticaret konusunda daha net bir görünüm ve Japonya’daki güçlü ekonomik aktivite, Çin’deki daha karışık tabloya rağmen bu stratejiyi destekledi.

Avrupa Hisseleri (Ağırlık Altı). Avrupa hisseleri zayıf performans gösterdi. Fransa ve Almanya gibi iki büyük piyasa durgun kaldı. Almanya’daki büyüme hisseleri baskı altında kalırken, bankalardaki kademeli toparlanma düşüşü telafi etmeye yetmedi. Value hisseleri, çeyrek başından bu yana Growth hisselerine kıyasla 5 puan daha iyi performans gösterdi — bu da uzun vadeli faizlerdeki yukarı yönlü baskıyla uyumlu.

Ukrayna’da ateşkes görüşmeleri — Avrupa’da yeniden canlanma için potansiyel bir katalizör — sınırlı ilerleme kaydetti. Her ne kadar Putin ve Trump görüşmüş olsa da, Avrupalılar Trump’ı Putin’in taleplerine kolayca boyun eğmemesi konusunda ikna etmeyi başardı. ABD’den, Ukrayna’da olası bir Avrupa barış gücü misyonu için sınırlı da olsa destek alındı. Bu sırada savaş devam ediyor ve son bilgiler, Ukrayna’nın Rusya’nın rafine petrol ürünleri tedarik zincirini zayıflatmayı başardığını gösteriyor.

Beklentiler

Bu hafta, ABD istihdam verileri yakından izlenecek. Amaç, iş gücü piyasasındaki zayıflamanın son sinyallerini doğrulamak ve Eylül ayında faiz indirimi olasılığını değerlendirmek. 17 Eylül’de Fed fonlama faizinde 25 baz puanlık bir indirim bekliyoruz. İş gücü piyasasındaki zayıflama, Trump’ın göç politikaları nedeniyle daralan iş gücü arzıyla kısmen dengeleniyor. Gümrük vergilerinin potansiyel enflasyonist etkisi ise hâlâ belirsiz; mevcut stoklar bu etkiyi sınırlıyor. Ancak bu stok etkisi sonsuza kadar sürmeyecek ve anketler, şirketlerin fiyatlarını artırma niyetinde olduğunu göstermeye devam ediyor.

Yakından izlenmesi gereken bir diğer konu, Fransa’daki 8 Eylül güven oylaması ve beklenen kredi notu indirimleri. İki senaryo öne çıkıyor: Bayrou hükümeti düşer (en olası senaryo), bu da piyasada koalisyon görüşmeleri ve erken seçimlerle birlikte ciddi bir belirsizlik yaratır; ya da Bayrou görevde kalır (ilk senaryomuz), teknik bir hükümet olarak 2027 başkanlık seçimlerine kadar hassas dosyaları yönetir. Bu senaryo hâlâ mümkün ancak artık düşük olasılıklı. Her durumda, Fransız varlıkları zaten iskonto ile işlem görüyor ve temel göstergeler kötü değil; ancak görünür bir siyasi çözüm olmadıkça kısa vadede anlamlı bir toparlanma beklemek zor.

Kısa vadede mevsimsellik olumsuz seyrediyor ve olası bir geri çekilme nedeniyle risk alma konusunda temkinli kalmaya devam ediyoruz (Ağustos başında hisse senetlerinde ağırlığı nötr seviyeye çektik). Yaz dönemindeki güçlü performans ve kâr tahminlerindeki revizyonlar sonrası bu yaklaşım daha da anlam kazandı. Avrupa’yı Ağustos başında ağırlık altına aldık ve Fransa’daki son gelişmeler beklentilerimizin ötesinde olumsuz.

Çeşitlendirme teması hâlâ merkezde yer alıyor; çünkü dördüncü çeyrekten itibaren Trump’ın politikaları nedeniyle doların zayıflamasını bekliyoruz.

Uzun vadeli tahvillerde nötr pozisyonumuzu koruyoruz, çünkü cazip alternatifler yok. Ancak nakitte ağırlığımızı artırdık (%10).

Son olarak, jeopolitik bir şok yaşanmadığı sürece, dördüncü çeyrekten itibaren petrol fiyatlarında arz fazlası nedeniyle yeni bir düşüş bekliyoruz. Bu durum, Fed’in işini kolaylaştırabilir ve uzun vadeli tahvilleri destekleyebilir.

Siyasi belirsizlik yeniden sahneye çıkıyor