Ağustos ayının başlarında şekillenmeye başlayan düşüş eğilimi, Ukrayna'da olası bir ateşkese dair artan iyimserlikle gölgede kaldı. ABD Başkanı'nın Moskova'da özel temsilcisi ile Putin arasında gerçekleşen görüşmeleri “son derece verimli” olarak nitelendirmesinin ardından, Trump önümüzdeki günlerde Putin ile bir araya geleceğini açıkladı.

- Bu gelişme üzerine Ukrayna'nın uluslararası devlet tahvilleri değer kazandı ve Avrupa hisse senedi piyasalarının bazı segmentlerini yukarı taşıdı. Özellikle Otomotiv, Kimya ve Seyahat & Eğlence hisseleri yükselirken, Telekom ve Kamu Hizmetleri sektörleri geride kaldı.

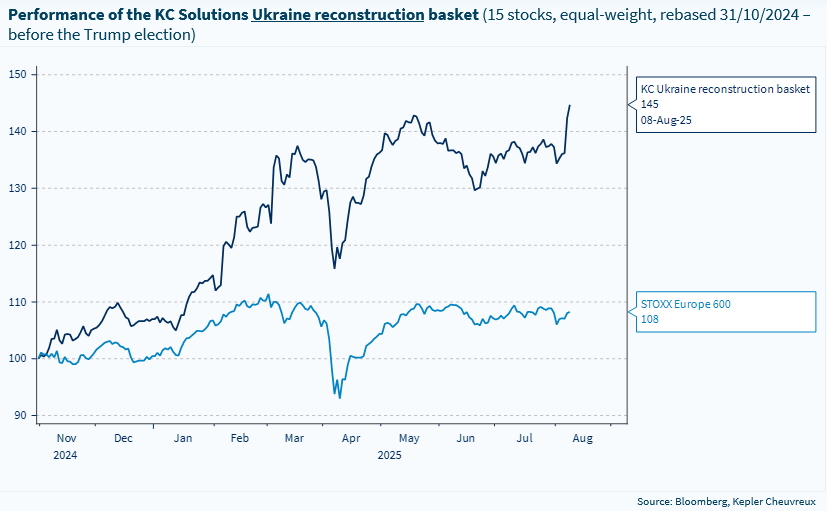

- Ukrayna'nın yeniden inşasına yönelik oluşturduğumuz hisse sepeti bu dinamikleri tam anlamıyla yansıtıyor. Son birkaç günün en iyi performans gösteren hisseleri arasında Raiffeisen Bank, CRH, Arcelor Mittal, BASF ve Heidelberg Materials yer alıyor. Sepete dair güncellemeleri raporumuzda sunuyoruz.

Yaz sezonunun zirvesine ulaşmışken, bu hafta odağımızı Seyahat & Eğlence sektörüne (Ağırlıklandırma: OW) çevirmeyi uygun gördük. Geçtiğimiz hafta, önümüzdeki aylarda Avrupa hisselerine yönelik daha temkinli bir yaklaşım benimsedik. Ancak, Seyahat & Eğlence sektörünün yukarı yönlü makro trendlerden faydalanmaya devam edeceğine inanıyoruz. Özellikle, arz fazlasının etkisiyle petrol fiyatlarının zayıf seyretmesini bekliyoruz; bu durum, endeksin yaklaşık %40’ını oluşturan Havayolu segmentini desteklemeye devam edecektir. Buna ek olarak, Ukrayna’da olası bir ateşkes, petrol fiyatları üzerindeki olumsuz etkisi ve jeopolitik gerilimlerin azalmasıyla birlikte bölgedeki tüketici güvenini artırarak sektör için önemli bir itici güç olabilir. Ancak burada bir miktar temkinli olunması gerekiyor; zira Mayıs ayından bu yana Ukrayna ile Rusya arasında yapılan üç tur görüşme, savaşın sona ermesine yönelik somut bir ilerleme sağlayamadı.

Seyahat & Eğlence sektörü doğrudan gümrük tarifelerine maruz kalmasa da, ticaret savaşlarının yarattığı belirsizlik özellikle Amerikalıların seyahat planlarını olumsuz etkiledi. Endeksin yaklaşık %30’unu oluşturan Konaklama segmenti, petrol fiyatlarındaki düşüşten Havayolu segmenti kadar fayda sağlayamadığı için yıl boyunca daha zayıf performans gösterdi. 2025’in ikinci yarısı için otelcilik sektöründe görünürlük hâlâ düşük seyretse de, Covid sonrası seyahate olan güçlü talep, tüketici davranışlarında kalıcı bir değişime işaret ediyor: insanlar artık ürünlerden çok deneyimlere – özellikle de premium deneyimlere – değer veriyor.

Önümüzdeki hafta: ABD’de TÜFE ve ÜFE verileri, ticaret tarifelerinin enflasyon ve para politikası üzerindeki etkilerine dair piyasa hassasiyeti göz önüne alındığında haftanın en önemli gelişmeleri olacak. Euro Bölgesi’nde ikinci çeyrek GSYİH’nın ikinci tahmini açıklanacak. Çin’de ise yeni kredi hacmi, toplam finansman verileri, konut fiyatları, perakende satışlar ve sanayi üretimi verileri yayımlanacak.

Kepler Cheuvreux’nün Ukrayna yeniden inşa sepeti, ateşkes ihtimalinin artmasını başarılı bir şekilde fiyatladı