ABD büyük ölçekli hisselerde süregelen zayıflık ve sektörler arası ile sektör içi keskin rotasyonların (AI “scare trade” kaynaklı) gölgesinde, piyasalar tarafından göz ardı edilen birkaç olumlu sinyal mevcut:

- Kazanç sezonu ABD’de güçlü (Avrupa’da zayıf). S&P 500 için 2025 4. çeyrek EPS büyümesi yıllık bazda %13 seviyesinde, STOXX Europe 600 için ise %-1. ABD Teknoloji kazançları %30 büyüyor. Ancak “Mag 7” hisselerinin fiyatları geçen yıl Eylül’den bu yana büyük ölçüde durağan kaldı (raporumuzda gösterildiği üzere). Olumlu çıkarım şu: ABD büyük ölçekli hisselerde değerlemeler gevşiyor, çünkü güçlü kazançlar ek piyasa yükselişleriyle desteklenmedi.

- Aralık ayından bu yana çoklu varlık portföyümüzde ABD büyük ölçekli hisseleri değerleme gerekçesiyle ve yıllardır süren aşırı kazançların ardından teknoloji tarafında görülen yorgunluk nedeniyle kademeli olarak aşağı yönlü revize ettik. Aynı zamanda ABD küçük ölçekli hisseler, Japonya ve Çin hariç Gelişen Piyasa (EM) hisselerinde Ağırlık Artır (Overweight) pozisyonumuzu koruyoruz.

- ABD ekonomisi şaşırtıcı şekilde dirençli kalmaya devam ediyor. Önceden zayıf nokta olarak görülen işgücü piyasası, Ocak istihdam raporunun ardından daha sağlam görünüyor. İstihdam verilerindeki iyileşme ve yükselen ISM endeksi ile birlikte imalat sektöründe toparlanma potansiyeli görüyoruz. Ek destek unsurları arasında “Big Beautiful Bill” (Büyük Teknoloji’nin dijital altyapı harcamalarındaki keskin artış), ticaret tarifelerindeki gevşeme (2025 4. çeyrekte tarım ürünleri, yakın vadede çelik ve alüminyum) yer alıyor. Ayrıca Asya ülkelerinden, daha düşük tarifeler karşılığında gelecek kurumsal yatırım taahhütlerinin gerçekleşeceğine dair güvenimiz arttı.

- Euro Bölgesi ekonomisi de beklenenden daha dirençli çıkıyor. Politika yapıcılar, kurumsal kârlılığı koruma ihtiyacının giderek daha fazla farkında görünüyor. Ulusal farklılıklara rağmen, Avrupa genelinde rekabet gücünü artıracak reformlar konusunda geniş bir mutabakat var. Bu durum Avrupa hisseleri için (Nötr) destekleyici olmaya devam etmeli, ancak kazanç ivmesi ABD’ye kıyasla daha az cazip.

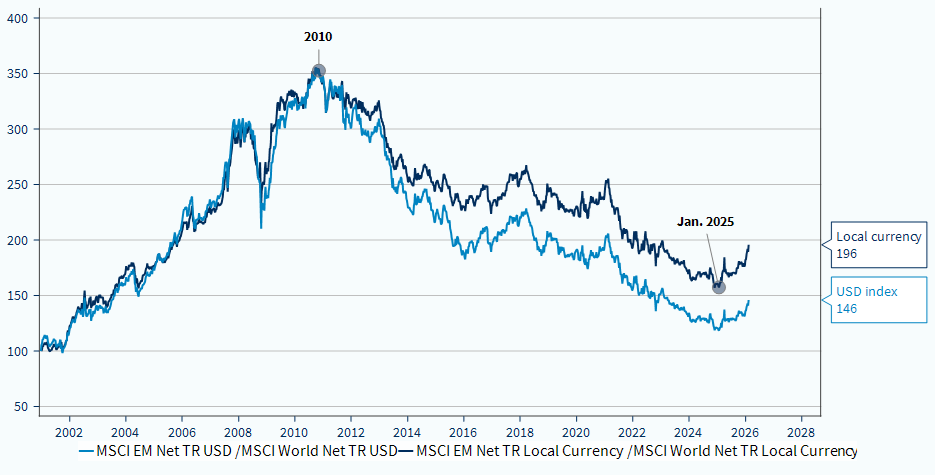

Genel olarak, tahvillere kıyasla hisselere olan tercihimizi koruyoruz. Bu raporda, Çin hariç EM hisselerinde Ağırlık Artır (Overweight) duruşumuzu şu nedenlerle yineliyoruz:

- Güçlü büyüme dinamikleri. EM Asya ekonomileri (Hindistan, Vietnam, Filipinler, Endonezya, Çin, Malezya), daha düşük gelirli ülkelerin daha hızlı büyüdüğü ekonomik yakınsama sürecinin bir parçası olarak dünyanın geri kalanından daha hızlı büyümeye devam ediyor.

- Destekleyici para politikası ortamı. Gelişen piyasa merkez bankaları, Fed’in gevşeme duruşuyla uyumlu şekilde faiz indirim sürecinde. Daha düşük faizlere rağmen EM para birimleri USD karşısında güçlendi ve ek performans kaynağı sağladı.

- Geniş tabanlı hisse senedi üstün performansı. EM performansının çeşitlenmiş kalmasını bekliyoruz: Latin Amerika emtia ağırlığıyla (AI değer zincirinin upstream tarafı), EM Asya teknoloji ve tüketici elektroniğiyle, Güney Afrika ise altın madencileriyle öne çıkıyor.

- Latin Amerika, özellikle Brezilya, emtia patlamasından fayda sağlayacak. Brezilya, geniş ve henüz kullanılmamış rezervleri sayesinde nadir toprak elementlerinde kilit oyuncu olabilir. ABD Jeolojik Araştırma Kurumu’na göre Brezilya, dünya nadir toprak rezervlerinin %23’ünü temsil eden, ikinci en büyük rezervlere sahip ülke. Çin hâlihazırda sektöre hâkim durumda – küresel üretimin yaklaşık %60’ını ve işleme kapasitesinin %90’ından fazlasını kontrol ediyor – ancak Pekin’in ihracat kısıtlamaları sonrası Batılı ülkeler alternatif kaynaklar arıyor. ABD ve Avrupa, Brezilya ile kritik hammaddeler konusunda anlaşmalar peşinde; lityum, nikel ve nadir toprak elementlerinde ortak yatırımlar gündemde.

- Hindistan ve Çin son aylarda geride kaldı. Hindistan, özellikle ABD ile bir ticaret anlaşması yatırımcı güvenini yeniden tesis ederse, toparlanma alanına sahip olabilir. Çin ise zayıf iç tüketim ve zorlanan gayrimenkul sektörü nedeniyle baskı altında. Kritik soru, dört yıllık düşüşün ardından konut için ek politika desteği gelip gelmeyeceği. Böyle bir adım Çin hisse piyasasını yeniden değerlendirmemize yol açar. Şimdilik, Çin hariç EM hisselerinde Ağırlık Artır pozisyonumuzu sürdürüyoruz.

- Çekici çeşitlendirme faydaları ve değerleme. EM hisseleri şu anda gelişmiş piyasalarla nispeten düşük korelasyon sergiliyor. Latin Amerika ve Güney Afrika değerleme açısından cazip kalmaya devam ediyor. Kore, son 12 aydaki güçlü rallisine rağmen EM Asya içinde hâlâ cazip değerlemeye sahip görünüyor.

Sonuç: EM vs. DM hisse senedi işlemi, 15 yıllık ABD hâkimiyetinin ardından daha fazla üstün performans potansiyeline sahip.