Geçen hafta enerji altyapısına yönelik saldırılar, Orta Doğu’daki çatışmada ciddi bir tırmanmayı işaret etti. Bu arada, enflasyonun onlarca yılın zirvesine çıktığı 2022’nin hatıraları, merkez bankalarını olası faiz artışları konusunda iletişim kurmaya zorladı. Yeniden enflasyon korkuları, hem kısa hem uzun vadeli eğrinin satışa dönmesine yol açtı; enerji sübvansiyonları bütçe açıklarını daha da genişletebilir. Yatırımcılar için portföyleri koruma seçenekleri sınırlı kaldı ve nakit kral konumunda. 2022’de olduğu gibi, tahvil getirilerindeki yükseliş altın tutmanın fırsat maliyetini artırdığı için altın bile portföyleri koruyamadı.

Ekonomiye gerçek zarar, çatışmanın ne kadar süreceğine bağlı olacak. Bizim gibi görüştüğümüz çoğu yatırımcı, ABD, Avrupa ve Çin’in enerji fiyatlarında uzun süreli bir sıçramayı önleme konusunda güçlü çıkarları olduğu için çatışmanın kısa ömürlü olacağını varsayıyor. Ancak İran kendi koşullarını belirlediğinden, güvensiz bir Hürmüz Boğazı bundan sonra norm haline gelebilir ve çatışma daha düşük yoğunluklu bir hale dönüşse bile enerji fiyatları kalıcı olarak yüksek seyredebilir.

Konveksite arayışı. Çatışmanın Mart sonuna kadar sona erdiğini varsayarsak, zarar sınırlı olur; petrol fiyatları en az birkaç çeyrek boyunca 80–90 USD/bbl seviyelerine gevşer. Bu yine de çatışma öncesi seviyelere göre yaklaşık %20’lik bir artış anlamına gelir ve ABD’de 25bps, Avrupa’da ise 70bps ek manşet enflasyona dönüşür. Etki muhtemelen geçici olur ve bu nedenle 2022’deki gibi para politikalarında ciddi bir sıkılaşmaya yol açmaz. Ancak birçok yatırımcı hızlı bir çözüm beklediğinden, herhangi bir ek tırmanma – veya çözüm olmadan geçen zaman – hisse ve tahvil kayıplarını hızlandırabilir, konkav bir getiri profili yaratabilir. Önümüzdeki birkaç hafta bu açıdan kritik olacak; ancak her zamanki gibi en iyi fırsatlar piyasalar paniklediğinde ortaya çıkar, ki bu henüz geniş ölçekte gerçekleşmiş değil. Bununla birlikte, yüzeyin altında bazı bozulmalar görünmeye başladı.

Aşırı güven, acı eşiği ve “TACO” işlemi. Artık açıkça görülüyor ki, Venezuela’da Maduro’nun yakalanmasının ardından Trump, İran’ın hızlı bir zafer olacağını düşündü. Devrim Muhafızları’nın rejimin hayatta kalması için mücadele etmeyeceğini varsaymakla yanıldı. Hürmüz Boğazı’nın ablukası, müzakerelerde kaldıraç elde etmek için ekonomik bir silah olarak ortaya çıktı ve İran’ın bunu kullanmaktan çekinmeyeceği çoğu uzman için açıktı.

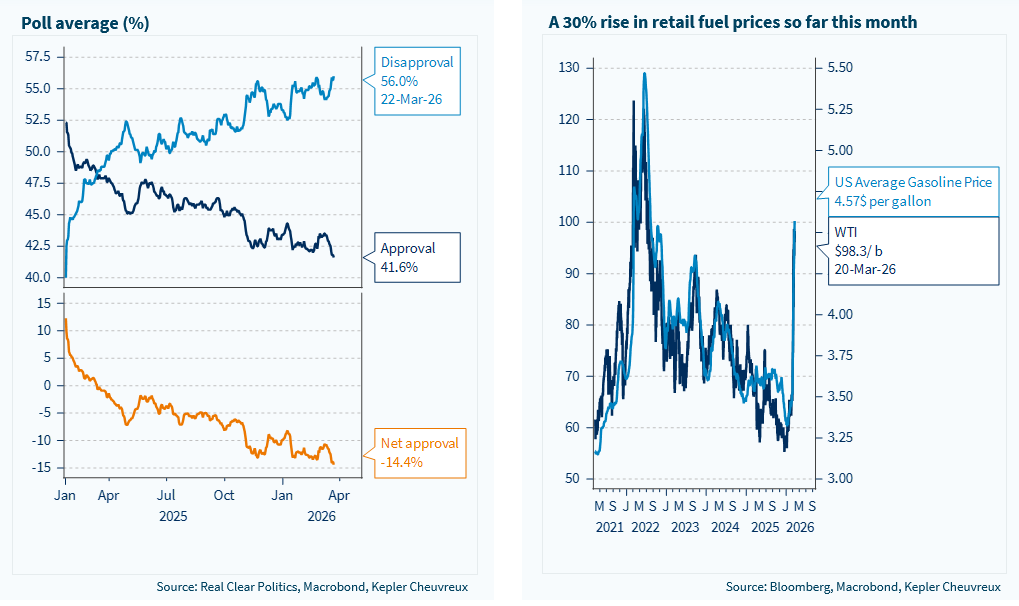

Bununla birlikte, ABD seçmenleri için acı eşiği şimdiden aşılmış durumda; benzin fiyatları bu ay %30’dan fazla arttı. Trump’ın net onay oranlarının düşmesi ile ABD perakende yakıt fiyatlarının yükselmesi arasında bir korelasyon var; bu da onu yakında geri adım atmaya zorlayabilir. Özetle, kısa vadede belirsizliğin devam etmesini beklesek de, küresel ekonomik aktiviteye yönelik riskleri nispeten ılımlı görüyoruz. Bu enerji şoku küresel bir resesyona yol açmayabilir ve küresel hisse senedi piyasalarında ek %10’luk bir geri çekilme bize cazip görünmeye başlayacaktır. Bu arada, cephaneyi kuru tutmanın ve varlık tahsisinde daha temkinli bir taktiksel duruş benimsemenin, enerjiye duyarlı GOÜ hisselerinin notunu düşürmeyi de içeren, ihtiyatlı olduğunu düşünüyoruz. Bu, geçen hafta Avrupa hisseleri ve İtalyan BTP’lerinin not düşürülmesinin ardından portföyümüzün risk azaltımını daha da genişletiyor.

Nükleer enerji: yapısal bir yatırım teması. Jeopolitik risk ve enerji arzına yönelik gerilimler, son haftalarda bu raporda tartıştığımız enerji bağımsızlığı, savunma ve egemenlik temalarını kalıcı şekilde güçlendiriyor. Avrupa ve Asya’nın fosil yakıtlara bağımlılığı, son gelişmelerle yeniden keskin biçimde gündeme gelen büyük bir kırılganlık kaynağı. Son jeopolitik gerilim artışından önce bile, nükleer sektör, istikrarlı, karbonsuz ve egemen enerji üretme zorunluluğu ile enerji politikalarında merkezi bir rolü yeniden kazanıyordu. 2022’de AB, nükleeri yeşil taksonomiye dahil ederek iklim değişikliğiyle mücadeleye katkısını kabul etti. Bu karar, sektöre kurumsal yatırımın büyük ölçüde geri dönüşünün yolunu açtı. Fransa altı yeni reaktörün inşasını başlattı, Japonya 2011’den beri kapalı olan santralleri yeniden açtı ve yirmiden fazla ülke 2050’ye kadar küresel nükleer kapasiteyi üç katına çıkarma taahhüdünde bulundu.

Yatırımcı ilgisi bu paradigma değişimini yansıtıyor. Kepler Cheuvreux’nün TrackInsight verilerine göre, nükleer temalı ETF’lere yatırılan varlıklar 2023 ile 2025 arasında %60’tan fazla arttı; bu, giderek yeşil, stratejik ve sürdürülebilir olarak algılanan bir enerji kaynağına yönelik artan coşkuyu gösteriyor. Bu yükseliş, nükleer enerjinin enerji dönüşümüne odaklanan portföylerin doğal bir bileşeni haline geldiği derin bir piyasa yeniden konumlanmasını yansıtıyor. Bu raporda, hisse araştırma ekibimiz (ve ortaklarımız) tarafından kapsanan küresel nükleer şirketlerden oluşan bir hisse sepetini ve temaya erişim sağlayan birkaç ETF’yi gösteriyoruz.

Trump’ın onay oranları hızla düşüyor, perakende yakıt fiyatları yükseliyor