Son günler, İran ile yeniden alevlenen jeopolitik gerilimler ve ABD Yüksek Mahkemesi’nin Trump’ın tarifeleriyle ilgili kararı sonrasında ortaya çıkan yeni ticaret belirsizliği ile şekillendi. Bu gelişmeler, yazılım, medya ve profesyonel hizmetler hisseleri üzerinde baskı oluşturmaya devam eden “yapay zekâ kaynaklı satış dalgası”na ekleniyor. Avrupa’da otomotiv ve ilaç sektörleri de dalgalı seyrediyor, ancak hisse bazlı nedenlerle (örneğin Stellantis, Novo Nordisk).

Tarifeler: Durum oldukça akışkan; Trump, tarifeleri uygulamak için alternatif hukuki kanalları araştırıyor ve her biri kendi karmaşıklıklarını barındırıyor. Yine de karar, Trump için bir geri adım niteliğinde ve ABD’de denge-denetim mekanizmalarının hâlâ işlediğini hatırlatıyor. Ayrıca, Yüksek Mahkeme’nin Trump’ın Lisa Cook’u görevden alma girişimini engelleme olasılığını artırıyor. Bu dinamik, kısa vadede doların istikrarını desteklerken, Trump’ın olası tepkileri USD için aşağı yönlü riskleri gündemde tutuyor.

- Enflasyon & Tahviller: Kısa vadede ABD mal enflasyonu hafifçe gevşeyebilir, bu da tahviller için destekleyici olur. Ayrıca Trump’ın bu geri adımı kullanarak tarifeleri kısmen yumuşatabileceğini, böylece ara seçimler öncesinde ABD tüketicilerine bir miktar rahatlama sağlayabileceğini, ancak politika tutarlılığı söylemini koruyacağını düşünüyoruz.

AB Sanayi Hızlandırma Yasası: Bu hafta, yakında açıklanacak AB Sanayi Hızlandırma Yasası’na odaklanıyoruz. Taslak dolaşımda ve nihai önerilerin önümüzdeki haftalarda açıklanması bekleniyor. Avrupa politika yapıcıları, sanayi rekabet gücünü yeniden tesis etmek ve stratejik kaymaları önlemek için yapısal reformları hızlandırma ihtiyacıyla karşı karşıya.

- Politika karmaşıklığı: Genel hedef net olsa da, önerilen hedeflerin uzlaştırılması zor ve Yasa’nın aşırı karmaşık bir politika paketine dönüşme riski var. Basitlik hâlâ yakalanabilmiş değil.

- Belirtilen amaçlar şunlar: bağımlılık ve kırılganlıkların azaltılması; stratejik sektörlerde (Otomotiv, Baz Metaller, Kimyasallar ve Yeşil Teknoloji, özellikle bataryalar) sanayi üretiminin korunması; yeşil ürünlere yatırımların artırılması; bu sektörlerde yabancı yatırımlar için net bir çerçevenin oluşturulması.

- Uygulamada, Komisyon kamu alımları ve mali teşviklere ilişkin kurallar getirmeyi planlıyor: kamu desteği söz konusu olduğunda “AB’de üretilmiş” ve düşük karbon kriterleri uygulanacak. Otomotivde etki önemli olabilir; zira kurumsal filolar talebin yaklaşık %60’ını oluşturuyor.

Otomotiv görünümü: Bu önlemlerin Avrupa otomotiv sektörünü anlamlı şekilde destekleyip desteklemeyeceği, nihai tanımlara bağlı olacak: “AB’de üretilmiş” neyi kapsıyor? Kore ve Japon bataryaları uygun sayılacak mı? Yoksa tüm bataryaların AB içinde üretilmesi mi gerekecek? Ayrıca elektrifikasyon hedefleri gibi ek konular da çözülmeli. Analistlerimiz temkinli:

- Plan kısa vadede sınırlı rahatlama sağlıyor; Çin pazar payı yükselmeye devam ederken zayıflayan iç talep, dışa dumping riskini artırıyor.

- Eğer AB gereklilikleri BEV (Batarya Elektrikli Araç) fiyatlarını fazla yükseltirse, tüketiciler hâlâ daha ucuz, sübvansiyonsuz ithalatı tercih edebilir.

- Avrupa batarya kapasitesinde hâlâ ciddi bir boşlukla karşı karşıya; OEM’ler (Orijinal Ekipman Üreticileri) ancak düzenleme istikrarlı, öngörülebilir ve yeterli getiri sağladığında yatırım yapar. Stellantis’in son yorumları sektörün endişelerini vurguluyor. 2035 elektrifikasyon hedefleri giderek gerçekçi görünmüyor.

Yatırım duruşumuz:

- Yazılım, medya ve profesyonel hizmetlerde “düşen bıçaklara” karşı temkinli kalıyoruz. Bazı değerlemeler tarihsel metriklere göre cazip görünse de paradigma değişti: yapay zekâ bu sektörler için hem yıkıcı hem de deflasyonist.

- Almanya teşvik planından faydalanmak için kamu hizmetleri, telekomünikasyon gibi ağ endüstrilerini ve altyapı bağlantılı sektörleri tercih etmeye devam ediyoruz.

- İran konusunda, gerilimin tırmanmasının siyasi maliyetinin ara seçimler öncesinde yüksek olduğunu düşünüyoruz. Büyük ölçekli bir saldırı petrolü 90–100$/b üzerine çıkarabilir; bu sonuç muhtemelen çok olumsuz karşılanır. Ayrıca stratejik hedefler (İran’ın nükleer programını daha fazla sınırlamak mı, yoksa rejim değişikliği mi?) hâlâ belirsiz ve karmaşık.

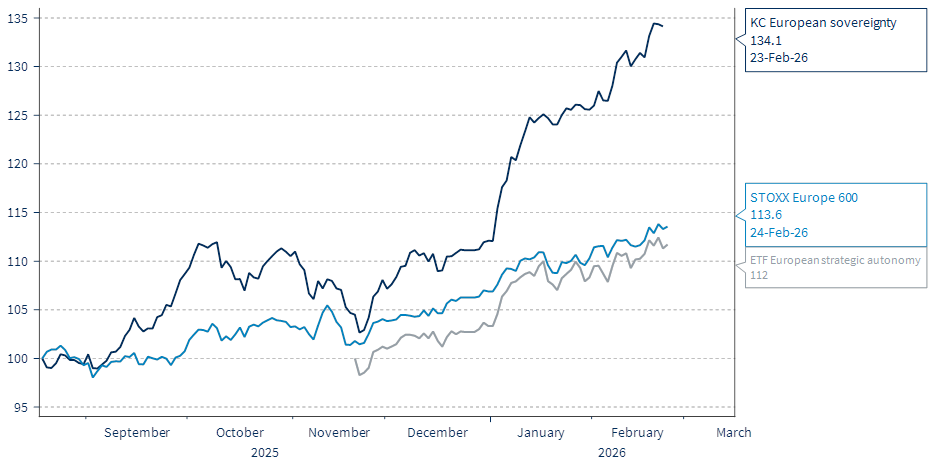

- AB rekabet politikaları açısından, fırsatları yakalarken riskleri yönetmenin en etkili yolu olarak AB egemenlik stratejimizi tercih etmeye devam ediyoruz. Bu strateji, Draghi raporu ve AB rekabet gündemiyle uyumlu bir hisse sepeti belirliyor; inovasyon açığını kapatmayı, ekonomiyi karbonsuzlaştırmayı ve bağımlılıkları azaltmayı hedefliyor. Çerçeve beş temaya dönüşüyor: savunma ve güvenlik, dijital özerklik, hammadde erişimi, enerji bağımsızlığı ve verimlilik, güvenli sağlık ve gıda.

- Kepler Cheuvreux hisse analistlerinin katkısıyla, her tema için üç güçlü isim seçerek 15 hisseden eşit ağırlıklı bir portföy oluşturduk. Lansmandan altı ay sonra, strateji beklentileri karşılıyor: 23 Şubat itibarıyla %34 getiri sağladı; Stoxx Europe 600 ise %13.

Her şey “düşen bıçak” değil, Avrupa piyasalarında parlak noktalarda var (15 hisse sepeti)