Birkaç ay süren güçlü pozitif getirilerin ardından, küresel hisse senetleri kısa bir nefes molası veriyor. ABD ve Avrupa endeksleri Ekim sonlarında tüm zamanların en yüksek seviyelerine ulaştı ve şu anda hafif bir geri çekilme yaşıyor. ABD piyasalarının yüksek değerlemeleri zemininde, ticaret tarifelerinin istihdam yaratımı ve nihayetinde tüketici harcamaları üzerindeki etkisine dair belirsizlik artmış durumda.

- Tarihteki en uzun hükümet kapanması, yatırımcıların iş gücü piyasası ve kişisel harcama dinamiklerine dair kritik bilgilere erişimini engelliyor. Powell da yakın zamanda, ekonomik verilerin mevcut olmamasının Fed’in faiz indirim döngüsünü durdurmasına yol açabileceğini belirtti; çünkü FOMC katılımcıları “sisli bir ortamda” daha yavaş hareket etmenin daha iyi bir seçenek olduğunu düşünebilir.

- Geçtiğimiz hafta, önde gelen dış kaynak firmalarından birinin aylık yayını olan Challenger İşten Çıkarmalar Raporu, ABD şirketlerinin Ekim ayında büyük çaplı işten çıkarma duyuruları yaptığını gösterdi. Bloomberg bu durumu “Son 20 Yılın En Fazla Ekim Ayı İşten Çıkarması” olarak dramatize etti. Ancak Challenger anketinin geçmişte iş gücü piyasası eğilimlerini güvenilir şekilde yansıtmadığına dikkat çekiyoruz. Ayrıca, genellikle resmi istihdam verileriyle daha yakından korelasyon gösteren alternatif veriler daha az endişe verici sinyaller veriyor. Özellikle ADP ve Revelio raporları, son dönemde istihdam yaratımının durgun kaldığını belirtse de, iş gücü piyasası koşullarında belirgin ve artan bir zayıflamaya işaret etmiyor.

- S&P 500 endeksi zirveden %2,5, Nasdaq 100 ise %4,1 oranında gerilemiş durumda. ABD şirketlerinin çoğu kazançlarını açıkladığı için, piyasada kısa vadede yeni bir iyimserlik dalgasını tetikleyecek katalizörler eksik olabilir. Görüşümüze göre bu durum, küresel hisse senetlerinde uzun süreli ve ciddi bir geri dönüşün başlangıcı değil; ancak geçtiğimiz hafta başında hisse senetlerini taktiksel olarak “Ağırlık Azalt” seviyesine çektik. Teknik analistimiz, geri çekilmenin S&P 500’de 6.650 seviyesindeki 50 günlük hareketli ortalama civarında tamamlanmasını bekliyor ve 6.550 seviyesinin kırılmasının daha büyük bir geri dönüşün teyidi olacağını savunuyor.

Düşük oynaklıklı hisselere yönelim. Bu yaklaşım her zaman daha iyi performans göstermese de, mevcut durumda cazip görünüyor; çünkü son dönemdeki güçlü performans ve yüksek değerlemeler, yılın bu aşamasında portföylerde getirilerin realize edilmesi için teşvik oluşturuyor. Bu durum önümüzdeki haftalarda ek satış baskılarına yol açabilir. Stratejik açıdan, “düşük beta veya düşük oynaklık anomalisi” finans literatüründe uzun süredir belgelenmiştir. Bu teoriye göre, düşük riskli hisseler zaman içinde yüksek riskli hisselere kıyasla daha iyi risk ayarlı getiriler sunar; çünkü daha ılımlı geri çekilmeler yaşarlar.

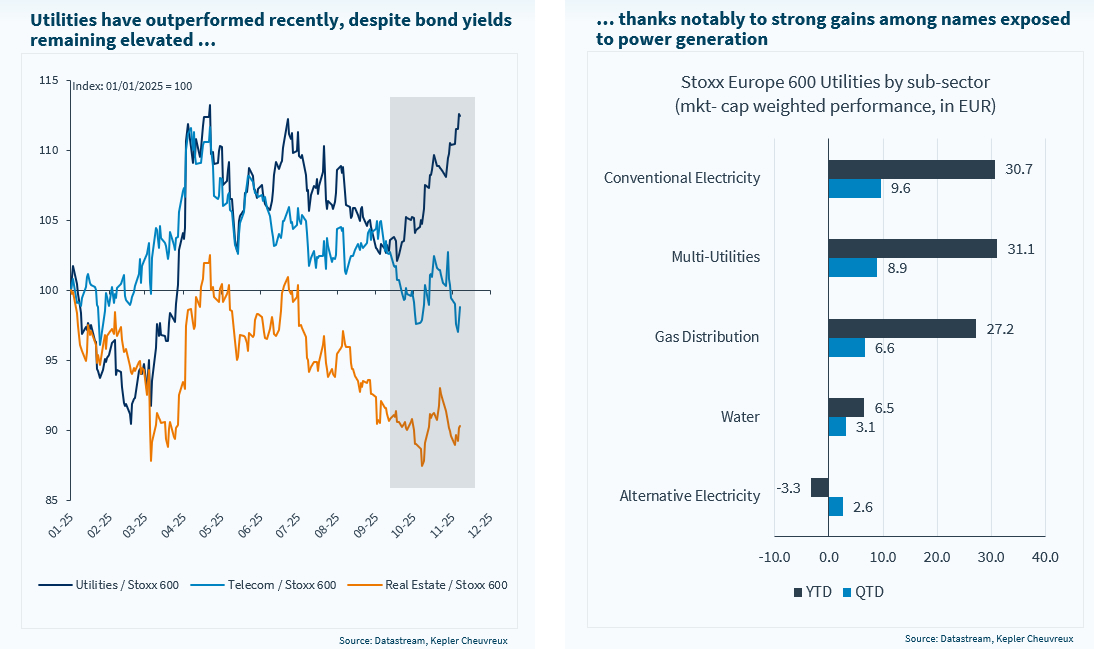

Enerji sektörü en düşük oynaklığa sahip sektörlerden biri olarak öne çıkıyor ve bu sektöre yönelik “Ağırlık Artır” görüşümüzü yineliyoruz. Tanımı gereği savunmacı ve yüksek temettü sağlayan bu sektör, yapay zekâ ve veri merkezleri kaynaklı artan elektrik talebi etrafında bir AI ekosistemi oyunu olarak konumlanmaya başladı. Endüstriyel açıdan oldukça heterojen olan bu sektörde, yenilenebilir enerji oyuncularından enerji ağlarına, elektrik üreticilerinden atık/su hizmetlerine ve entegre enerji konusunda çeşitli şirketler yer alıyor. Ancak sektör içindeki hisse getirileri dağılımı ılımlı düzeyde. Sektördeki tüm hisselerin piyasa betası 1’in altında (STOXX Europe 600’e göre) ve ortalama beta 0,5 seviyesinde. İstatistiksel açıdan bakıldığında, göründüğünden daha homojen bir yapı sergiliyor. Son beş yılda bileşik kâr büyümesi oldukça güçlü gerçekleşti; oysa bu sektör genellikle düşük kâr büyümesiyle tanımlanır.

- Hisse senedi analistlerimizin en çok tercih ettiği hisseler: EDP, E.ON, Elia, National Grid ve Engie. Güçlü görüşümüzü koruduğumuz diğer hisseler: Iberdrola, Enel ve RWE. En az tercih edilenler ise: Hidroelectrica, CEZ ve Fortum (rapor bağlantısı).

Artan elektrik talebi, veri merkezleri: bu heyecan haklı mı ve nasıl pozisyon alınmalı? McKinsey’nin yakın tarihli bir raporuna göre, veri merkezlerinin 2030 yılına kadar küresel çapta 6,7 trilyon USD tutarında sermaye harcamasına ihtiyaç duyacağı öngörülüyor. Bu nedenle gayrimenkul, inşaat ve enerji sektörleri, yapay zekânın üstel benimsenmesinin yan etkilerinden fayda sağlayacak. Veri merkezlerinden kaynaklanan elektrik talebindeki güçlü artışın, orta vadede elektrik kullanımında büyümeyi desteklemesi bekleniyor; ancak bu durum elektrik fiyatları üzerinde baskı yaratabileceği yönünde bazı endişeleri de beraberinde getiriyor. En son IEA raporu ise bu sorunun henüz acil olmadığını belirtiyor. Küresel elektrik talebinin 2026 yılında yıllık ortalama %3,7 oranında artması bekleniyor; bu oran geçen yılki %4,4’lük artıştan daha düşük olsa da, son on yılda gözlemlenen en yüksek büyüme oranlarından biri.

- Raporda, KC Solutions nükleer stratejisine dair bir güncelleme sunuyoruz; çünkü yapay zekâ ve artan elektrik talebi, nükleer enerjinin yeniden canlanmasının başlıca itici güçleri arasında yer alıyor. Stratejiyi birkaç ay önce başlattığımızda, nükleer enerjiye yönelik politika desteğinin birçok ülkede güçlendiğini belirtmiştik; çünkü nükleer enerji, ölçeklenebilir elektrik üretimi açısından en temiz kaynaklardan biri. Aynı zamanda, birçok etkili ABD teknoloji şirketi, veri merkezleri için kesintisiz ve güvenilir elektrik erişimi sağlamak amacıyla nükleer enerji oyuncuları veya start-up’larla anlaşmalar imzalıyor.

- Fon akışları ve performans. Trackinsight veri tabanımıza göre, son dönemde nükleer ETF’lere büyük çaplı girişler gözlemledik. Performans da beklentileri karşılıyor. Tematik stratejimizin lansmanından bu yana geçen çeyrek dönemde, stratejimiz euro bazında yaklaşık %35 artış gösterdi; MSCI World ise aynı dönemde euro bazında %11 yükseldi.

Tahvil benzerleri arasında, Enerji sektörü yapay zekâ sayesinde öne çıkıyor