Daha volatil bir piyasa ortamı, ki bu kötü bir şey değil. Ekim ayı sonunda rekor seviyelere ulaştıktan sonra, ABD ve Avrupa hisse senetleri aşağı yönlü baskıyla karşılaştı. VIX vadeli işlemleri, yatırımcıların AI ve Teknoloji değerlemeleri konusunda temkinli hale gelmesiyle yükseldi.

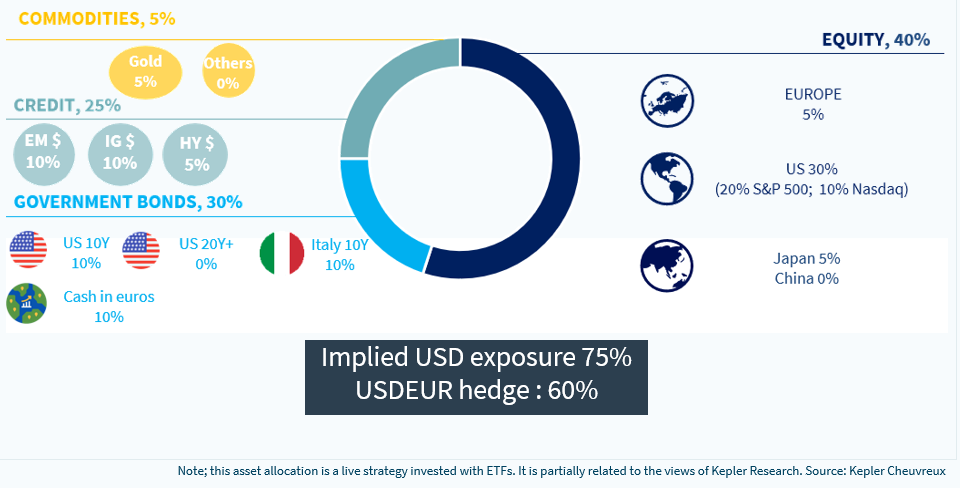

- Küresel ölçekte en volatil segmentler — Çin hisseleri ve Nasdaq — geçen hafta en sert düzeltmeyi yaşarken, tahvil getirileri geriledi. Riskten kaçış koşullarında beklendiği üzere, ABD doları toparlandı. Bu, varlık dağılımı görüşümüzle (bkz. slayt 6) uyumlu ve geri çekilmenin ardından şu anda defansif duruşumuzu yeniden değerlendiriyoruz.

- Geçen hafta Nvidia’nın çeyrek dönem sonuçları ABD bilanço sezonunu kapattı ve Jensen Huang’ın son derece iyimser sözleri, ilk piyasa rallisinin duraklamasıyla etkisini yitirdi. Huang’a göre, “AI’nin erdemli döngüsüne girdik (…). AI her yere gidiyor, her şeyi yapıyor, hepsi aynı anda.” Elbette dünyanın önde gelen yarı iletken oyuncusundan ayı mesajı beklenmez. Ancak eşlik eden rakamlar etkileyici. Nvidia’nın gelirleri ve net kârı Q3’te %60’ın üzerinde arttı. ABD teknoloji sektörü genelinde Q3-25 sonuçları yıllık bazda %28 büyüdü! Raporumuzda gösteriyoruz ki, Tesla’nın mevcut zorluklarına rağmen Mag 7’nin yıllık toplam gelirleri artık İtalya’nın nominal GSYH’sine ($2400 milyar) eşdeğer! Kazananlar ve kaybedenler var (kredi risklerine ve Oracle’ın sıçrayan CDS spread’ine dikkat), ancak bunun bir balon olduğunu ve piyasanın buğdayı samandan ayırma görevini yapmadığını iddia etmek zor.

- İleriye dönük olarak, Teknoloji’nin ötesinde, ABD’de ilaç ve bankalarda daha fazla yukarı yönlü potansiyel ve tüketici tercihlerinde toparlanma ihtimali bekliyoruz.

Hükümet kapanışının sona ermesi, ABD büyüme ivmesi hakkında bazı ipuçları veriyor. Geçen hafta açıklanan Eylül istihdam raporu ABD ekonomisinin güncel bir resmini sunmadı. Ancak daha yeni verilerin yokluğunda gördüklerimiz oldukça güven vericiydi. İstihdam artışı 120 bin’e sıçradı (önceki ay için negatif revizyonlar olsa da) ve en güncel ilk işsizlik başvuruları verileri, bu trendlerin son iki ayda da devam ettiğini gösteriyor. Ancak işsizlik %4,4’e yükselmeye devam etti. Bu nedenle Aralık FOMC toplantısında Fed’in faiz indirimi için alan görüyoruz, ki bu piyasaları rahatlatmaya katkı sağlayacaktır.

Kripto para satış dalgasına dair bir ön bilgi. Kripto satışını inceliyoruz ve bunun büyük ölçüde izole kaldığını görüyoruz. Kripto ETF’leri 2025’te önemli girişler yaşasa da, yatırımcı tabanının büyük kısmı perakende görünüyor. Dolayısıyla daha geniş finansal piyasa etkileri sınırlı görünüyor. Raporumuzda gösteriyoruz ki, kriptolar doğası gereği volatil ve risklidir. 2022’de merkez bankası faiz artırımları sırasında %70’lik bir düşüş yaşandı, ardından 2024’te Trump’ın kripto meşruiyetini artıracağı beklentisiyle etkileyici bir toparlanma geldi. Mevcut %30-40’lık düşüş, hisse senetlerinden en az üç kat daha volatil bir varlık için norm dahilinde. Kısacası, birileri acıyı hissediyor ama bu başka yerlerde zorunlu varlık satışlarına dönüşmüyor.

Avrupa temaları: Ukrayna yeniden yapılanma hisse sepetimiz için performans güncellemesi sunuyoruz; Batı Avrupa’dan 15 şirketten oluşuyor. Şubat 2025’in başlarında, Trump’ın görev süresinde çatışmanın çözülmesi beklentilerinin artmasıyla bu sepeti başlatmıştık. Son birkaç günde olasılığın arttığı görünüyor, her ne kadar herhangi bir barış anlaşmasının nihai şartları henüz bilinmese de. Stratejimiz lansmandan bu yana %14 yükseldi, STOXX 600 Europe için ise %2.

Sharpe 1 multi-asset: Kasım başında tahvilleri güçlendirdik ve geri çekilmenin ardından şu anda defansif pozisyonumuzu yeniden değerlendiriyoruz.