ABD/İsrail ile İran arasındaki savaş ikinci haftasına giriyor. Piyasalar, petrol ve gaz arzında yaşanabilecek kesintiler konusunda giderek daha fazla endişe duyuyor; Hürmüz Boğazı’nın uzun süreli kapatılması küresel ekonomi için büyük sonuçlar doğurabilir.

- Geçen hafta en fazla düşüşü Avrupa ve Asya hisse senedi piyasaları yaşadı; her iki bölge de net enerji ithalatçısı konumunda. ABD hisseleri ise daha dirençli oldu, enerji bağımsızlığından ve endekslerin teknoloji ağırlığından faydalandı.

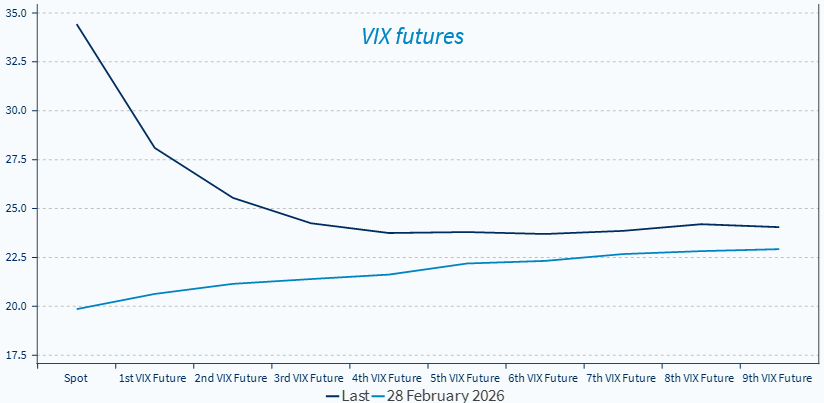

- Kısa vadeli ima edilen volatilite yükseldi, ancak benzer sıçramalar tarihsel olarak orta vadeli fırsatlar sunmuştur. Bu, zorunluluk değil tercih edilen bir savaş; hızlı şekilde durdurulabilir.

- Asıl soru, bunu durdurmak için gerekli acı eşiğinin ne olduğu. Bu bağlamda yaklaşan ABD ara seçimleri Trump için önemli bir kısıt; zira petrolün 100$/b üzerine çıkması çoğunluğunu tehdit ediyor.

Bundan sonra ne olacak? Orta Doğu’daki jeopolitik istikrarsızlık yeni değil ve finansal piyasalar son on yıllarda bunu büyük ve kalıcı sonuçlar olmadan yönetebildi.

- Yatırımcılar için en kötü senaryo, 70’lerdeki gibi stagflasyon riskidir. Bu senaryoda büyük bir enerji şoku eşzamanlı resesyona ve enflasyonda sıçramaya yol açar; yatırımcılar hem hisse senedi hem de tahvil portföylerinde kayıplara maruz kalır. Bu çerçevede enflasyona endeksli tahviller, emtialar ve USD, volatilite arbitraj stratejileriyle birlikte çok sınırlı hedge seçenekleri sunar.

- Ancak küresel enerji yoğunluğu artık 70’lere göre çok daha düşük ve arz da coğrafi olarak daha çeşitlenmiş durumda. Orta Doğu, küresel enerji arzı açısından Rusya’dan daha sorunlu olsa da, İran’ın izole durumda olması olumlu bir faktör.

- Genel olarak, çatışmaların bölgesel bir savaşa dönüşmesini beklemiyoruz. İran’ı yeniden silahlandıracak veya finanse edecek kimse yok. Ancak İran’ın ABD taleplerine boyun eğmesini de beklemiyoruz. Son 50 yılda her İranlı siyasi lider yükselişini anti‑ABD söylemine dayandırdı. Birkaç hafta önceki sivil protestolar binlerce ölüme yol açtı. Dolayısıyla ABD ile uyumlu demokratik bir liderin (veya ılımlı muhafazakârın) yakın zamanda ortaya çıkması olası değil. İran’ın Hamaney’in oğlunu yeni dini lider olarak seçmesi, sert politikaların devamına işaret ediyor.

Kısa vadede, devam eden hava saldırıları nedeniyle piyasalar istikrarsız kalabilir. Bu nedenle portföylere risk eklemek için bir gerekçe görmüyoruz. Nitekim geçen hafta başında USD’de uzun pozisyona geçtik; güvenli liman statüsünden ve Fed faiz indirimlerinin enflasyon belirsizliği nedeniyle ertelenmesinden faydalanmak için.

- Emtialar ve ABD doları hâlâ etkili hedge araçlarıdır, ancak petrolde sert aşağı yönlü hareketler görülebilir. G7, stratejik rezervlerin serbest bırakılmasını tartışıyor; bu tabloyu dramatik şekilde değiştirmeyecek.

- Devlet tahvilleri, enflasyon riskleri nedeniyle şu anda güvenli liman statüsünü kaybediyor.

- ABD petrol & gaz hisseleri teması önemini koruyor; ABD yatırımları ve Venezuela üretiminin yeniden canlanması kritik hale geldi, ancak zaman alacak.

Uzun vadede savunma sektörü yapısal bir tema olmaya devam ediyor, ancak geleneksel 12 aylık ileriye dönük metriklere göre pahalı. Ayrıca kamu hizmetleri ve telekom gibi düşük volatilite/defansif sektörlerdeki Ağırlık Artır tavrımızı yineliyoruz.

Durum kontrolden çıkabilir mi? Finansal piyasalar üzerindeki etkilerin ötesinde, akla sözde kelebek etkisiyle ilgili daha geniş bir soru geliyor. Rusya‑Ukrayna çatışmasını Soğuk Savaş’a ve İkinci Dünya Savaşı’na kadar izleyebiliriz. Aynı şekilde, Batı demokrasilerinde popülizmin ve aşırı sağın yükselişini 2011’deki Arap Baharı ve ardından gelen büyük göç akımlarının sonucu olarak görebiliriz.

- İran 90 milyonluk bir ülke. Yan etki olarak, ABD/İsrail müdahalesi gelecekteki kaosun tohumlarını ekiyor olabilir; sonuçlarını şu anda öngörmek zor. İran vatandaşları ve işletmeleri, onlarca yıllık yaptırımlar, zayıf ekonomik büyüme ve yüksek enflasyonun ardından uç noktaya itilmiş durumda. Son kargaşa, daha geniş istikrarsızlığa yol açacak dönüm noktası olabilir.

Kısa vadeli ima edilen volatilite sıçradı; bu genellikle orta vadeli değer fırsatları sunar