Dün hem hisse senetlerinde hem de tahvillerde bir toparlanma dalgası yaşandı; WTI fiyatı 95$/varil seviyesine doğru gerilerken, iyimserlik piyasaları destekledi. Ancak bu momentumun sürdürülebilir olup olmayacağı henüz net değil. Orta Doğu’da çatışmanın yatıştığına dair somut bir işaret bulunmuyor ve basın saatinde petrol vadeli kontratları %2,5–3 oranında yükselmiş durumda. Bununla birlikte, son günlerde bazı gemilerin Hürmüz Boğazı’nı geçiş için “yetkilendirilmiş” olması ve İran petrolünün normal koşullar altında (özellikle Çin’e) sevkiyatının devam etmesi cesaret verici. Bu gelişme fiilen Boğaz’ın kısmi yeniden açılması anlamına geliyor ve jeopolitikten finansal piyasalara olan aktarım kanalını zayıflatarak piyasa endişelerini hafifletebilir.

Küresel Çapta Tırmanış Yok. Trump’ın Hürmüz Boğazı’nın güvenliği için “müttefiklerinden” destek talebinin reddedilmesi dikkat çekici. Bu durum, son on iki ayda ticaret savaşları ve Grönland gibi konular üzerinden yürütülen baskı ve tehditlerin ABD yönetimini küresel sahnede yalnızlaştırdığını gösteriyor. Dünyanın geri kalanı adeta Trump’a kendi sorunlarını çözmesini söylüyor. Çatışmaya daha geniş uluslararası katılımın olmaması, Asya’ya –petrol ve petrol ürünlerinin ana güzergâhı– tanker hareketini kolaylaştırabilir. Çin’in ham petrol ithalatının yaklaşık yarısı (11,6 mb/gün’ün 5 mb/gün’ü) Boğaz’dan geçiyor; bunun içinde hâlihazırda sevk edilen 1,3–1,5 mb/gün İran petrolü de bulunuyor.

Kısmi Yeniden Açılma Senaryosuna Yönelik Pozisyonlama Fikirleri. Çatışmanın başlangıcından bu yana en çok Avrupa ve Asya hisse senetleri değer kaybetti; zira bu bölgeler büyük enerji ithalatçıları. Avrupa’da ayrıca gaz fiyatlarında keskin artış yaşandı; bu da enflasyon beklentilerini yükselterek tahvil getirilerini yukarı itti ve hükümetlerin enerji sübvansiyonlarını yeniden devreye alması halinde bütçe açıklarının genişleme riskini artırdı. Bu nedenle, ay başından bu yana en çok değer kaybeden varlıklara –Avrupa hisseleri, Gelişen Asya ve Japonya hisseleri, İtalyan BTP’leri (devlet tahvilleri), Avrupa bankaları ve tüketici sektörleri– yeniden pozisyon almak cazip bir strateji olabilir, ancak hâlen riskli. Kısmi yeniden açılma senaryosu gerçekleşir ve çatışmada kısa vadede bir yatışma olmazsa, EM Asya ve Japonya hisselerine, İtalyan BTP’lerine ve Avrupa bankalarına maruziyeti artırmayı uygun görüyoruz.

Karmaşık Bir Dünya İçin Seküler Temalar. Mevcut çatışma hızlı bir şekilde çözümlense bile, Hürmüz krizi kalıcı izler bırakacak. Askeri harcamaların daha da artması bekleniyor; bu da savunmayı yapısal bir yatırım teması olarak güçlendiriyor. Aynı zamanda, egemenlik ve enerji bağımsızlığına yönelik girişimler hız kazanacak. Bu bağlamda, egemenlik ve nükleer yeniden doğuş stratejilerimizin önümüzdeki zorluklara yanıt vermek için iyi konumlandığını düşünüyoruz.

- Avrupa egemenlik stratejimiz, Draghi raporunun uygulanmasıyla uyumlu olacak şekilde tasarlandı. Beş alt tema üzerine kurulu: güvenlik ve savunma, enerji bağımsızlığı, dijital özerklik, hammadde erişimi ve güvenli sağlık/gıda sistemleri. Her bir tema için, hisse senedi analistlerimizle birlikte üç yüksek güvenli yatırım fikri belirledik. Strateji, 2025 ortasında başlatıldığından bu yana kıyaslama endeksine göre güçlü bir getiri sağladı.

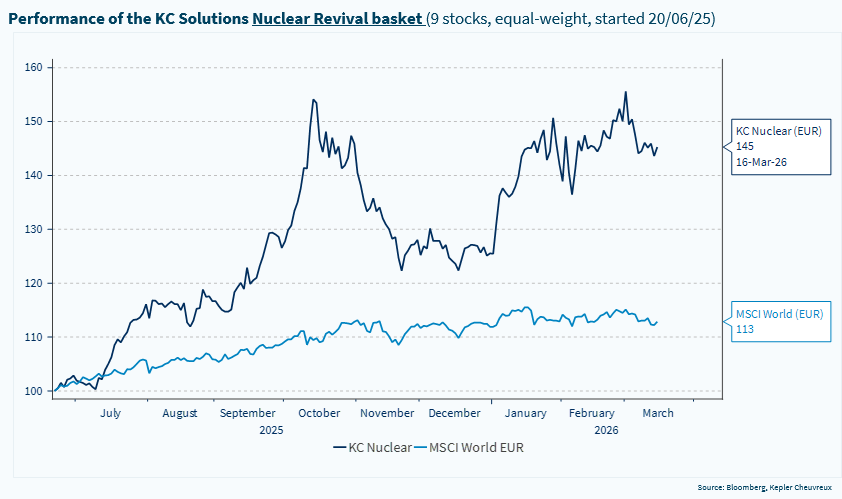

- Nükleer enerji, mevcut jeopolitik bağlamda enerji arz güvenliğini güçlendirmek için kilit bir kaldıraç olarak yeniden öne çıkıyor. Fosil yakıtlara bağımlılığı azaltmak için güvenilir bir yol sunuyor. Yatırımcı ilgisi bu değişimi yansıtıyor: Kepler TrackInsight verilerine göre, nükleer temalı ETF varlıkları 2023–2025 arasında %60’tan fazla büyüdü ve mevcut koşullarda daha da ivme kazanacak. Nükleer stratejimiz dokuz küresel hisseyi kapsıyor ve başlangıcından bu yana sağlam performans sergiledi.

Son olarak, bu raporda Avrupa sabit getirili ve kredi piyasalarındaki son yeniden fiyatlamanın cazip giriş noktaları yarattığını vurguluyoruz. Bunun için petrol fiyatlarının kısa vadede 80–100$/varil aralığında istikrar kazanması ve enflasyonun yeniden hızlanmaması gerekiyor. Özellikle, euro bölgesi enflasyon swaplarındaki yaklaşık 100 baz puanlık yeniden fiyatlamayı fırsat olarak görüyoruz. Petrol fiyatlarında %20’lik kalıcı bir artış (örneğin 70$/varilden 85$/varile) bölgedeki enflasyonu yıl sonuna kadar yaklaşık 0,5 puan yükseltebilir. Merkez varsayımımız, mevcut ortamın 2022’den belirgin şekilde farklı olduğu yönünde; o dönemde Rusya–Ukrayna kaynaklı kesintiler, COVID sonrası güçlü enflasyon şokunu daha da ağırlaştırmıştı. Buna karşılık, 2026’da çatışma öncesinde enflasyon zaten yumuşuyordu; ABD işgücü piyasası kademeli olarak gevşiyor, ücret baskıları azalıyor ve bu durum kısmen yapay zekânın artan benimsenmesini yansıtıyordu.

Nükleer Yeniden Doğuş: Enerji Bağımsızlığı ve Küçük Modüler Reaktörlerin Yaygınlaştırılması