Geçtiğimiz haftanın sonunda ABD'de resesyon olasılığının artması ve yeniden yükselen ticaret gerilimleriyle birlikte hisse senedi volatilitesinde belirgin bir yükseliş gözlendi. ABD'nin uygulamaya koyduğu gümrük tarifeleri ve son dakikada gerçekleştirilen anlaşmaların yarattığı belirsizlik ortamı, piyasa hissiyatını bozmaya devam ediyor. Nisan ayından itibaren yaşanan toparlanma, değerlemelerin yüksek seviyelere ulaşmasına neden oldu ve bu durum, düzeltme hareketinin kaçınılmaz hale geldiğine işaret ediyor. Ticaretle ilgili konuların Ağustos başındaki kritik tarihten sonra netleşeceği yönündeki beklentiler ise revize edilerek aşağı çekiliyor. ABD yönetimi, ilaç sektörünü yeniden hedef tahtasına koyarken, Avrupa Birliği ile bazı sektörler özelinde müzakereler sürüyor.

- “Karşılıklı tarifelerin” uygulanmasına ilişkin nihai tarih 7 Ağustos olarak belirlendi; bu durum, müzakere alanının hâlâ açık olduğunu gösteriyor (İsviçre, Hindistan?). Ancak ticaret kaynaklı risklerdeki öngörülemezliğin, büyük olasılıkla Başkan Trump’ın görev süresinin sona ereceği 2028 yılına kadar süreceği artık netlik kazanıyor.

- Piyasalar, Trump’ın ilk döneminden itibaren ticaret savaşlarıyla yaşamaya alıştı. Bu doğrultuda, tüketiciyi korumaya yönelik bazı muafiyetlerle zararları sınırlama yönünde hareket edeceği beklentimiz devam ediyor. Ayrıca, piyasanın kararlarını cezalandırması durumunda geri adım atması muhtemel görünüyor.

ABD ekonomisinin dayanıklılığı, zayıf istihdam raporu ve son istihdam rakamlarındaki keskin revizyonlarla test edildi. Mayıs ve Haziran aylarına ait istihdam verileri, toplamda 258 bin kişi aşağı yönlü revize edilerek, 2025 başındaki aylık ortalama 200 bin seviyesinden 35 bin seviyesine çekildi. Ancak bu rakamlar, son dönemde düşüş gösteren işsizlik başvuruları gibi diğer istihdam göstergeleriyle çelişiyor; bu da tabloyun revizyonların işaret ettiğinden daha olumlu olabileceğini gösteriyor.

Taktiksel olarak, hisse senedi pozisyonunu Ağırlıklı’dan Nötr seviyeye çekiyor ve ABD hisselerine yönelik hafif pozitif bir duruşu koruyoruz. Model portföyümüzde riskli varlıklar yerine devlet tahvilleri ve IG kredi gibi güvenli araçlara geçtik. Avrupa'da ise hisse performansı Finans ve Sanayi sektörleriyle şekillendi ancak piyasa baskı altına girerse bu segmentte kâr realizasyonları görülebilir. Bu nedenle Avrupa hisselerini Ağırlıklı Altı seviyeye indiriyor fakat Almanya’nın teşvik teması kapsamında hâlâ değer görüyoruz. ABD ve Avrupa'da yaşanan yavaşlama, riskli varlıklarda yakın vadede getirinin asimetrik olduğunu gösteriyor.

Orta vadede ise iyimser duruşumuzu koruyoruz. Ticaret tarifelerine ilişkin makro zorluklar, COVID-19 sonrası işletmelerin karmaşık tedarik zincirleriyle yaşamaya alışmaları sayesinde zamanla yönetilebilir hale gelebilir. Bu etkilerin ciddi fiyat artışlarına ya da talep daralmasına yol açmadan absorbe edilmesi mümkün görünüyor. Öte yandan, ABD yönetiminin 2026 sonundaki ara seçimleri dikkate alarak ekonomiye zarar verecek etkileri bazı muafiyetlerle hafifletmesi bekleniyor.

Önümüzdeki Haftaya Bakış: ABD'deki kazanç sezonunun sona yaklaşmasıyla birlikte şirket haber akışı hafifleyecek (Nvidia'nın 27 Ağustos’ta açıklayacağı sonuçlar hariç). Avrupa'da ise önümüzdeki haftalarda yaklaşık 200 şirket daha çeyreklik sonuçlarını açıklayacak.

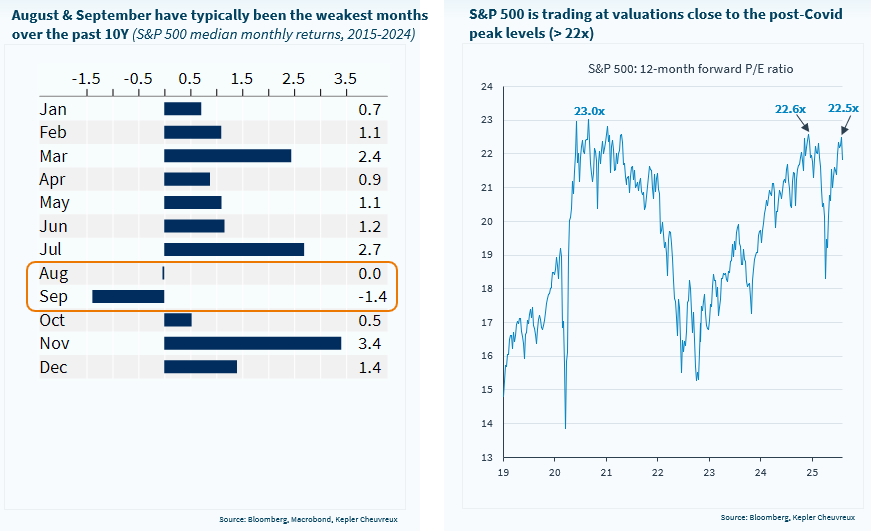

ABD’deki zayıf istihdam göstergeleri, mevsimsellik ve yüksek değerleme göz önünde bulundurulduğunda, küresel hisseler kısa vadede savunmasız kalabilir