Başlangıçtaki bazı aksaklıklara rağmen, Orta Doğu’daki ateşkes sürüyor ve barış görüşmeleri devam ediyor. Bu durum piyasalar için rahatlatıcı oldu: hem hisse senetleri hem de tahviller son günlerde toparlandı ve riskli varlıklarda Ağırlık Artır (Overweight) duruşumuzu güçlendirdi.

- Hürmüz Boğazı kapalı kalmasına rağmen, spot petrol fiyatları gerilimin azalması senaryosu aralığının ortasına (90–100$/b) geriledi ve zamanla çözüm aralığına (75–85$/b) doğru kayabilir, ancak bu süreç zaman alabilir.

- İyimser bir senaryo (petrol ve faizler için düşüş, hisseler için yükseliş) İran ile Batılı ülkeler arasında tam bir normalleşme olurdu; bu şu anda barış görüşmelerinin bir parçası olarak tartışılıyor. Yaptırımların tamamen kaldırılması, petrol ve gaz üretimini canlandırmak için önemli yatırımların devreye girmesine izin verirdi. ABD EIA, ham petrol üretiminin 12 ay içinde yaklaşık %20 artabileceğini (mevcut 3,2 mb/g’den 3,8 mb/g’ye), 3–5 yıl içinde ise %40–50 artışla 4,5–5,0 mb/g’ye ulaşabileceğini tahmin ediyor. Bu senaryo, çatışmanın olumlu bir sonucu olurdu; çatışma öncesi statükoya dönüşten daha fazlasını temsil ederdi. Böyle bir senaryonun olasılığı son günlerde arttı.

Bununla birlikte, hisseler hızla son zirvelere yaklaşırken, çatışma euro faizlerinde daha kalıcı izler bırakıyor; daha şahin bir ECB ihtimali endişe yaratıyor. Bu raporda gösterildiği gibi, mevcut enerji şoku, 2022’de Rusya’nın Ukrayna’yı işgalinin ardından yaşanan sıçramayla karşılaştırılabilir büyüklükte.

- Ancak başlangıç koşulları önemli ölçüde farklı. 2022’deki gibi COVID sonrası enflasyon şoku artık yok ve politika faizlerinin başlangıç noktası da çok farklı: o zaman oldukça genişlemeci, bugün ise genel olarak nötr.

- Ayrıca, hem Euro Bölgesi hem de ABD’de TÜFE enerji enflasyonunun spot fiyatlardan ziyade Brent eğrisinin uzun ucuna (yaklaşık 18 ay) daha duyarlı olduğunu tahmin ediyoruz. Bu güven verici, çünkü uzun uç hâlâ 75$/b civarında iyi sabitlenmiş durumda.

- Tüm bu faktörler, merkez bankalarının özellikle ABD’de istihdam dinamikleri zayıflarken, çılgınca faiz artırımlarına girişme olasılığının düşük olduğunu gösteriyor.

Hisseler açısından, 2026 ilk çeyrek kazanç sezonu başladı ve ABD’de beklentiler yüksek: konsensüs S&P 500 için yıllık bazda %12,6 EPS büyümesine, Bilgi Teknolojileri sektörü için ise etkileyici %45 artışa işaret ediyor. ABD tüketicisi hem daha yüksek tarifeler hem de petrol fiyatlarının etkisiyle başa çıkmak zorunda kalırken, Avrupa tüketicisi daha uzun süre kalıcı yüksek faizlerden ek bir engelle karşı karşıya. Sonuç olarak, tüketici odaklı hisse temaları, tam bir çatışma çözümü senaryosunda bile baskı altında kalabilir.

Aynı zamanda, Brent petrol fiyatlarıyla korelasyonlar, Avrupa bankalarının düşen petrol fiyatlarından en çok fayda sağlayacağını gösteriyor. Sektör artık kendi tarihine göre “değer” değil, ancak diğer sektörlere kıyasla hâlâ indirimli işlem görüyor ve temettüler ve geri alımlar yoluyla cazip hissedar getirisi sunmaya devam ediyor.

Son olarak, elektrifikasyon üzerine yakın zamanda sunduğumuz yatırım tezine paralel olarak, Avrupa Sanayi sektörünü Nötr’e (Underweight’ten) yükseltiyor ve Sağlık sektörünü Güçlü Ağırlık Artır’dan (Strong Overweight) Ağırlık Artır’a (Overweight) hafifçe düşürüyoruz.

- Sanayi sektörü artık ucuz değil, özellikle Havacılık & Savunma ve elektrik ekipmanlarında. Ancak tekrarlayan enerji şoklarının ardından yeni bir paradigma ortaya çıktı: savunma ve enerji bağımsızlığı yapısal yatırım öncelikleri olmaya devam edecek. Görüşümüze göre, bu temalar önümüzdeki yıllarda sermaye harcamalarının kritik itici güçleri olmaya devam edecek ve yüksek değerlemelere rağmen sektörü destekleyecek.

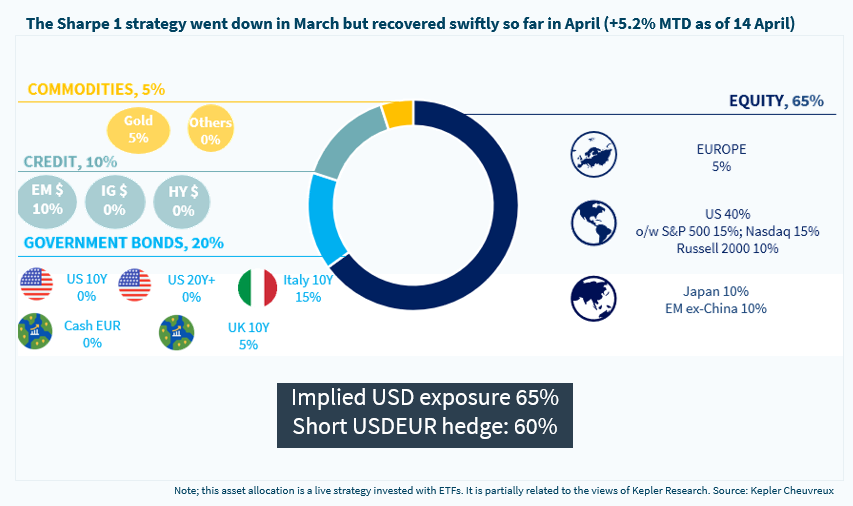

HAFTANIN GRAFİĞİ | Varlık tahsisi: Sharpe 1 çoklu varlık stratejisi