Arjantin son aylarda ekonomik reformlarında bir adım daha attı. İlerleme daha belirgin hale geliyor ve peso sıkı bir döviz kontrol rejiminden kurtuldu. Sermaye kontrolleri büyük ölçüde hafifletildi ve IMF, Buenos Aires'in çabalarına ikna oldu. Arjantin'in finansal varlıkları yeniden yatırım yapılabilir hale geliyor.

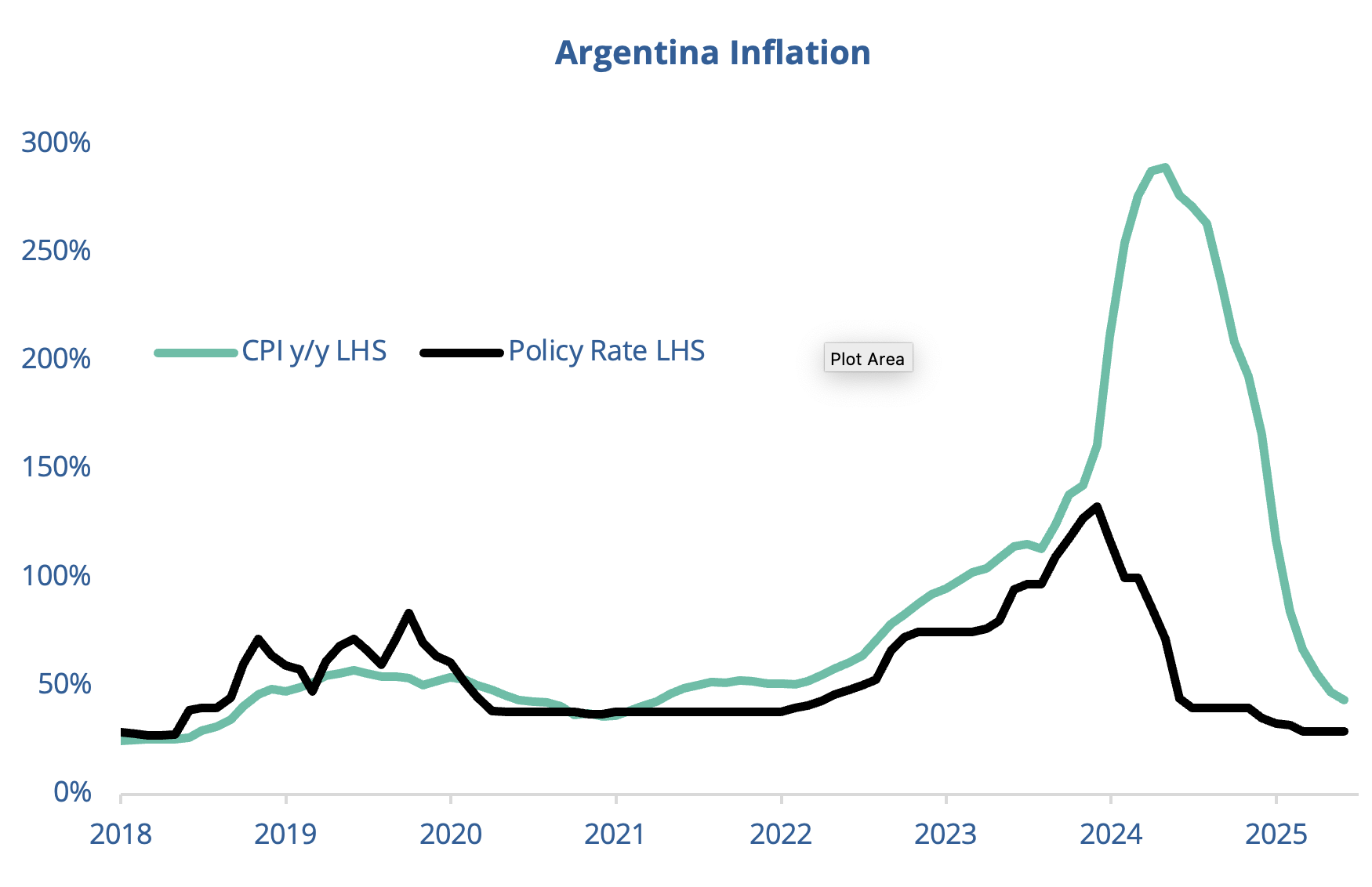

Arjantin ekonomisini liberalleştirme yolunda istikrarlı ilerleme kaydetmeye devam ediyor. Enflasyondaki düşüş devam ediyor (Nisan 2024'teki +%292'ye kıyasla Mayıs 2025'te yıllık +%43,5). Büyüme üst üste üçüncü çeyrekte de mevcut: 2025'in 1. çeyreğinde çeyreğe göre +%0,8. Arjantin'in güçlü ekonomik ivmesinin bir işareti olan IMF, ticaret savaşlarının damgasını vurduğu kasvetli küresel bağlama rağmen 2025 büyüme tahminini %5'ten %5,5'e yükseltti. Mali ve dış dengeler istikrara kavuşmaya devam ediyor. İlk çeyrekteki dikkate değer bir olay yoksulluk oranının tersine dönmesiydi. Başkan Milei'nin "testere politikası" başlangıçta yoksulluğun 2024'ün ilk yarısında %40'tan yaklaşık %53'e çıkmasına yol açtı (ulusal istatistik enstitüsü tarafından yoksulluk, gerekli mallardan oluşan bir sepet satın alma yeteneği olarak tanımlanıyor). Ulusal istatistik enstitüsü Indec'e göre, esas olarak enflasyondaki hızlı düşüş ve reel gelirlerdeki artış nedeniyle 2025'in 1. çeyreğinde bu oran %38,1'e düştü. Çoğu zaman unutulur ama enflasyon en yoksullara uygulanan bir vergi şeklidir. Bu cephedeki her türlü ilerleme yoksullukla mücadeleye katkı sağlıyor.

Kaynak : SILEX, Factset, 04.07.2025

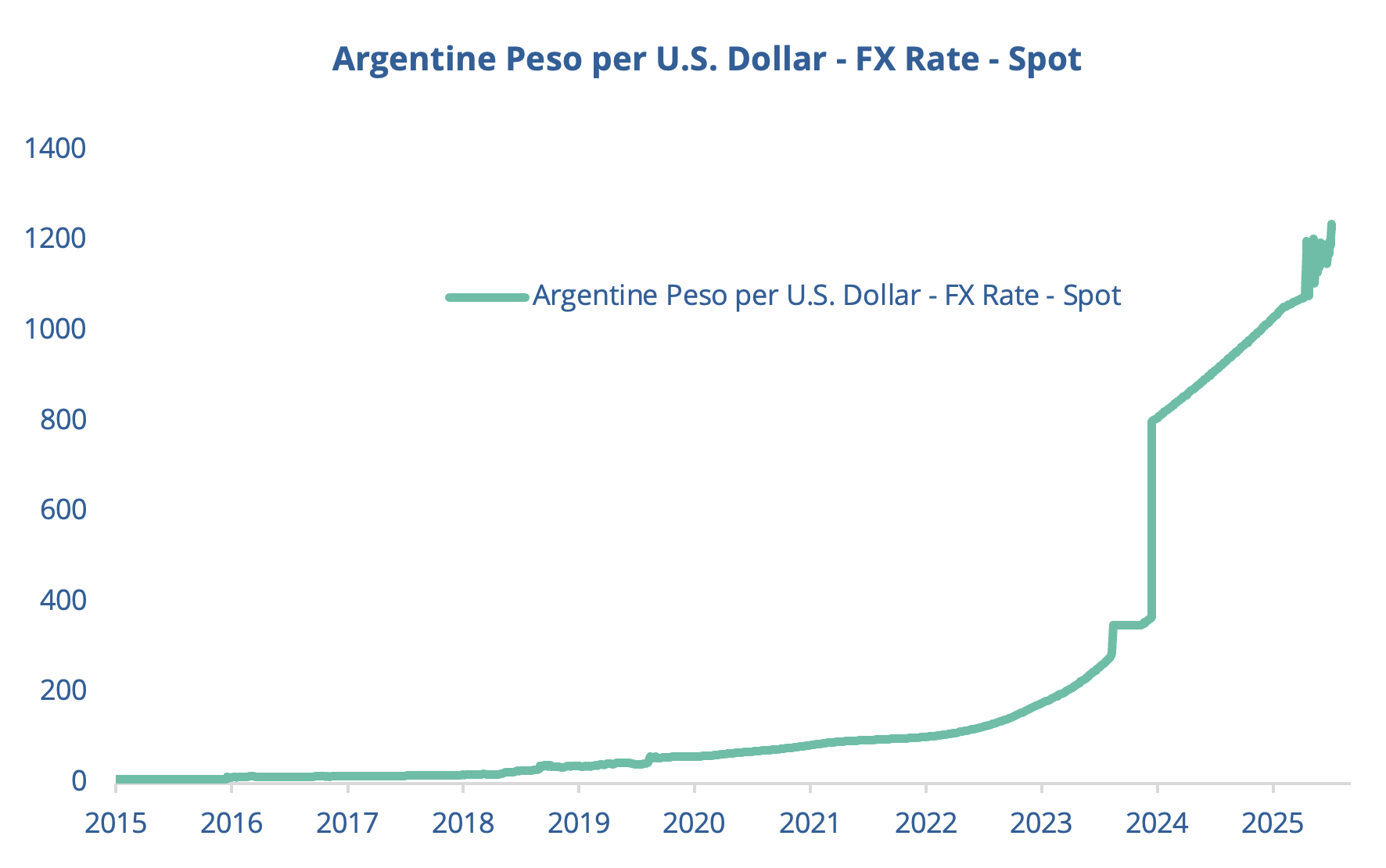

Yılın ilk yarısının en önemli olayı, son 15 yılın büyük bölümünde yürürlükte olan döviz kontrol rejiminin sona ermesiydi. Arjantinli yetkililer, resmi döviz kurunun değer kaybını mavi dolar kuruna yaklaştıracak şekilde yönettikten sonra, 14 Nisan'dan bu yana dolar başına 1000 ile 1400 arasında dalgalanmasına izin verdi. Birçok Cassandra bu politikanın başarısızlığını öngörürken, Milei yönetiminin son 18 ayda inşa ettiği güven sermayesi, aralığın ortasında dalgalanan pesoyu destekliyor (4 Temmuz 2025'te 1240'ta USDARS). Güvenilirliği, Arjantin'e merkez bankasının döviz rezervlerini yenileyerek 20 milyar $ daha bağışlayan IMF'nin desteğiyle güçleniyor. Aynı şekilde, Javier Milei'nin Trump yönetimiyle olan iyi ilişkisi, Washington kurumuyla müzakerelerini kolaylaştırırken, Arjantin'in ticaret savaşlarının damgasını vurduğu bir dünyada ABD başkanı—an istisnasının saldırılarından kaçınmasına olanak tanıyor. Arjantin'in 2024'te ABD ile 2 milyar $'ın biraz üzerinde ticaret açığı verdiğini ve bunun da onu “karşılıklı” tarifelerden koruduğunu da belirtmek gerekir.

Dolayısıyla, ekonomik ve finansal göstergelerin düzeylerine odaklanıldığında Arjantin bardağının yarısı boş, aynı göstergelerdeki iyileşme dikkate alındığında ise yarısı dolu olduğu görülebilir. Bu olgunun bir örneği ülke temerrüt riskinde yatmaktadır. On yıllık CDS (Kredi Temerrüt Swapları), önümüzdeki 10 yıl boyunca hala %50'lik kümülatif temerrüt olasılığını yansıtmaktadır. Ancak bu eğilim, Arjantin CDS spreadinin Ağustos 2024'ten bu yana üçten fazla bölünmesi ve Nisan 2025'te para birimi kontrollerinin kaldırılmasının ardından düşüşe devam etmeden önce 2025'in 1. çeyreğinde sabitlenen bir düşüş eğilimiyle kaydedilen ilerlemeyi gösteriyor. Bu vesileyle Fitch, Arjantin'in notunu CCC'den CCC+'ya yükseltti. Arjantin pesosunun değer kaybetmeye devam etmesi beklense de, enflasyondaki ilerleme aynı zamanda, şu anda döviz vadeli işlemlerinin fiyatlandırdığına benzer bir seviyede, dolar karşısında yılda %20 civarında olan daha yavaş değer kaybı hızına da yansıyor. Nisan başındaki son alevlenme, ABD tarifelerine ilişkin "Kurtuluş Günü" ne karşılık geldi ve yatırımcıların o dönemde ekonomi ve piyasalara ilişkin aşırı karamsarlığını yansıtıyordu. Arjantin'de uygulanan politikalarla doğrudan bağlantısı yoktu. Enflasyon konusunda daha fazla ilerleme kaydedilmesi gelecekte peso üzerindeki baskıyı azaltacaktır.

Kaynak : SILEX, Factset, 04.07.2025

Arjantin'in son 25 yılda, 2001, 2014 ve 2020 yıllarında 3 kez borcunu ödeyememiş olması, uzun vadeli finansmana erişimini engelliyor. Devlet borçlanma oranları yalnızca kısa vadeli şekilde geçerlidir. Temmuz 2025'in başlarında 3, 6 ve 12 aylık getiriler %32 ile %33 arasındadır. Enflasyonun hala %43,5 seviyesinde olması nedeniyle bu seviye olumlu bir reel getiri sunmuyor ve bu da yatırımı döviz kuru riskine maruz kalmayan Arjantinli bir yatırımcı için bile cazip hale getirmiyor. Ancak temerrüt riskinin giderek azaldığına inanan bir yatırımcı, teorik olarak 12 aylık Arjantin devlet tahvili satın alarak ve vadeli işlem piyasasında döviz kuru riskinden korunarak bir yıl içinde %10 dolar getirisi elde edebilir.

Arjantin'in ekonomik sorunları arttıkça, borsasının notu da giderek düşürüldü. 2009'da gelişmekte olan piyasa konumundan sınır piyasası konumuna geçti ve sonunda sermaye kontrolleri nedeniyle 2021'den itibaren herhangi bir sınıflandırmanın dışında, bir tür dışlanmış hale geldi. Bu nedenle Arjantin artık herhangi bir özsermaye yöneticisi tahsis tablosunun parçası değil. Sermaye kontrollerinin yakın zamanda kaldırılması, endeks sağlayıcılarının politikalarını revize etmelerine ve Arjantin pazarını yabancı yatırımcılar için yeniden yatırım yapılabilir hale getirmelerine yol açacaktır. Piyasa değeri göz ardı edilemez: yaklaşık 135 milyar $.

Bugün, Arjantin hisse senedi piyasasına yatırım yapacak yalnızca Global X MSCI Arjantin ETF'si, yani ARGT kaldı. Bu ETF oldukça büyük, yaklaşık 1 milyar $ yönetiyor. Yatırım evreni, Arjantin'deki saf peso cinsinden hisse senedi endeksinden biraz farklıdır. Aslında ETF, ABD doları cinsinden listeleniyor ve öncelikle ADR'ler ve Arjantin pazarında önemli ölçüde yer alan ABD'de listelenen şirketler aracılığıyla yatırım yapıyor. Fonun en büyük holdingi Mercado Libre'dir, ancak ağırlığı her endeks yeniden dengelemesinde dörtte bir ile sınırlandırılmıştır. Mercado Libre, Arjantinliler tarafından kurulan ancak merkezi Uruguay'da bulunan ve ana listesi Amerika Birleşik Devletleri'ndeki Nasdaq'ta bulunan bir şirkettir. Mercado Libre'nin varlığı yatırım profilini önemli ölçüde değiştiriyor. Bu olmasaydı, Arjantin hisse senetlerinin %70'i üç sektörde (finans, kamu hizmetleri ve hammaddeler sektörlerinde) yoğunlaşacaktı. Bu dev genellikle Latin Amerika'nın Amazon/PayPal'ı olarak tanımlanıyor ve ARGT endeksine yüksek bir büyüme profili vererek, sürekli olarak yılda dolar cinsinden %50'nin üzerinde pozitif getiri elde etmesine olanak tanıyor. Hisse senetlerine yatırım yaparken kur riskinden korunmamak yaygın olduğundan ve Arjantin pazarının peso cinsinden performansı 10 yılı aşkın süredir çok güçlü olduğundan bu nokta çok önemlidir. Risk basit bir parasal yanılsama olurdu ama bu yatırım aracında durum böyle değil.

Kaynak : SILEX, Factset, 04.07.2025

Değerleme açısından Arjantin piyasası, 2024'ün ikinci yarısından bu yana genel olarak daha iyi değerlemeden yararlanarak önümüzdeki 12 ay içinde beklenen kârın yaklaşık 14 katı seviyesinde işlem görüyor. Bu değerleme seviyesi diğer gelişmekte olan piyasalarla karşılaştırıldığında oldukça yüksek, ancak bu prim aynı zamanda devam eden ekonomik reformları ve Latin Amerika — Mercado Libre'de benzersiz bir büyüme stoğunun varlığını da yansıtmaktadır.

Kaynak : SILEX, Factset, 04.07.2025

Yatırım Sonucu

Devam eden ekonomik reformlar nihayet hiperenflasyonu ele alıp Arjantin ekonomisini tekrar doğru yola sokarken başka bir temerrüt riskini de azaltıyor. Arjantin pesosunun değer kaybetmeye devam etmesi beklense de cazip tahvil getirilerini bir yıl içinde sabitlemek mümkün. Hisse senedi piyasası çoğu yatırımcı için yatırım yapılamaz durumda. Arjantin pazarında kalan tek ETF, özellikle Mercado Libre'nin güçlü büyüme ivmesinden yararlanarak dolar cinsinden bile güçlü bir performans sunuyor. Arjantin bir kez daha finansal piyasalarda yatırım fırsatları sunuyor.