Geçen haftanın başında görülen öncü gerilimi azaltma işaretleri nihayetinde yanıltıcı oldu ve Orta Doğu’daki çatışma yoğunlaşmaya devam ediyor. Temel senaryomuz hâlâ kısa vadeli bir çözüm varsayıyor; zira bu, tüm büyük paydaşların (ABD, Avrupa, Çin ve Körfez ülkeleri) çıkarına. Ancak riskler açıkça aşağı yönlü. İran, Hürmüz Boğazı ablukasıyla önemli bir kaldıraç elde etti ve anlaşmaya istekli görünmüyor. En azından Tahran, kendi şartlarını – yani finansal tazminat ve/veya Hürmüz üzerinde kontrol – dayatmak niyetinde; bu ise dünyanın geri kalanı için kabul edilemez. Enerji piyasalarındaki kesintiler ne kadar uzun sürerse, reel ekonomi ve şirket kârları üzerindeki zarar o kadar büyük olacak.

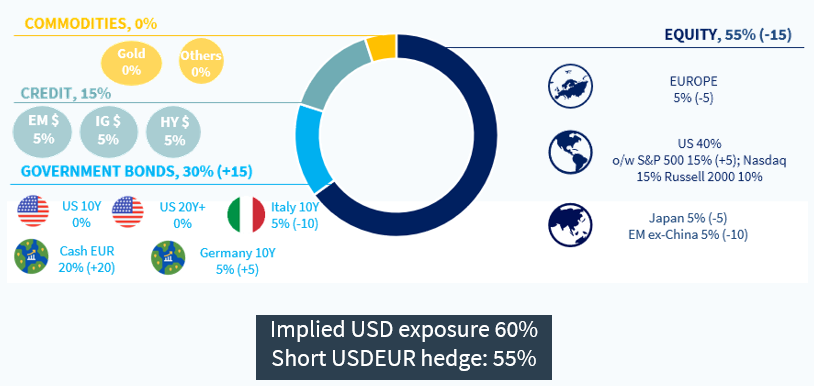

Bu çerçevede, geçen hafta sonunda riskli varlıklara olan maruziyetimizi azalttık ve model portföyümüzde %20 nakit tutuyoruz. Enerji arzı kesintilerine en duyarlı segmentlerdeki maruziyeti azalttık: Euro Bölgesi hisseleri, GOÜ Asya, Japonya ve İtalyan BTP’leri. Bununla birlikte, hızlı bir tersine dönüş ihtimali göz ardı edilemeyeceğinden, hisselerde hafif bir Ağırlık Artır (Overweight) pozisyonunu (%55) koruyoruz; bunun %40’ı ABD hisseleri üzerinden, zirveden %10’luk geri çekilmenin ardından.

Genellikle orta vadeli bir perspektif sürdürsek de, petrol fiyatlarının birkaç hafta boyunca 100$/b üzerinde kalma olasılığının artması daha taktiksel bir duruşu teşvik ediyor. Çatışmanın 2–4 hafta daha sürebileceğini öne süren hafta sonu raporları, aşağı yönlü riskleri artırıyor.

- Zaman daralıyor. Raporun 7. slaytında gösterildiği üzere, alternatif arz kaynakları (yaptırıma tabi olmayan İran ve Rusya stokları ile IEA stratejik rezervleri), Hürmüz Boğazı’ndaki kesintilerin yol açtığı 8,8 mb/g ham petrol ve rafine ürün açığını kısmen telafi etti. Ancak çatışma hemen sona erse bile, üretim ve Asya’ya sevkiyat akışlarını yeniden tesis etmek için yaklaşık 30 gün gerektiğini tahmin ediyoruz. Kısacası, çatışma önümüzdeki on günü aşarsa, küresel büyümede anlamlı bir yavaşlama olasıdır ve Brent petrol 150$/b seviyelerine yükselebilir.

- Böyle bir senaryoda, önümüzdeki günlerde hisse maruziyetini daha da azaltmamız gerekebilir. Bununla birlikte, Trump’tan ani bir politika değişikliği veya İran ile bir anlaşma ihtimali göz ardı edilemez.

Üç geniş ekonomik sonuç görüyoruz: 1) hızlı bir çözüm sağlanır ve küresel ekonomiye sınırlı zarar verilir (en iyi senaryo, olasılığı azaldı); 2) petrol altyapısına yapısal zarar, uzun süreli bir enerji şokunu tetikler (en kötü senaryo); ve 3) (1) ile (2) arasında bir senaryo, çatışma devam eder ancak Hürmüz kısmen yeniden açılır (mevcut durum). Piyasa açısından, yatırımcılar ya hemen bir anlaşma ya da öngörülemez sonuçlarla daha fazla askeri tırmanma gibi yakın bir ikili senaryoyla karşı karşıya. Hafta sonu Husilerin savaşa katılması, ikinci senaryonun olasılığını daha da artırdı. Hızlı çözüm senaryosunda, Brent petrol fiyatlarının Q3 sonuna kadar ortalama 80–90 USD/b seviyelerinde, yıl sonunda ise 75 USD/b seviyelerine soğumasını bekliyoruz.

Enflasyon görünümü, 2022’ye kıyasla bugün daha yönetilebilir görünüyor; bu da tahviller için destekleyici. Merkez bankaları açıkça 2022 oyun planını akıllarında tutsa da, mevcut ortamda önemli farklılıklar var.

- ABD’de hanehalkı tasarrufları artık çok düşük; oysa 2022’de (COVID sonrası) yüksekti ve tüketicilerin güçlü harcamaları sürdürmesini sağlıyordu. O dönemde dayanıklı tüketim, genişlemeci mali politikalarla desteklenmiş ve enflasyonu daha da körüklemişti. 2026’da benzer mali destek beklenmiyor.

- Bununla birlikte, merkez bankaları yukarı yönlü enflasyon risklerine karşı son derece hassas kalacaktır; özellikle 2022’de politika sıkılaştırmada geç kaldıkları için.

- Sonuç olarak, tahvil vadesi (duration) hâlâ kısa vadeli ters rüzgârlarla karşı karşıya; zira piyasalar merkez bankası faiz beklentilerini yeniden fiyatlıyor. Ancak küresel ekonomik arka plan 2022’ye göre şoklara daha kırılgan görünüyor. Bu bağlamda, aşağı yönlü riskler gerçekleşirse, vade yakında cazip hale gelebilir; muhtemelen enflasyonda yeni bir sıçramadan ziyade büyümede keskin bir yavaşlama şeklinde.

Son olarak, krizden yapısal olarak daha güçlü çıkacak birkaç tema görüyoruz.

- Savunma ve egemenlik, son haftalarda bu raporda tartıştığımız gibi.

- Elektrifikasyon da mevcut enerji krizinden faydalanmalıdır. Kamu hizmetlerinde Ağırlık Artır (Overweight) pozisyonumuzu koruyoruz ve yenilenebilirlerin de özellikle Avrupa’da daha güçlü çıkabileceğine inanıyoruz.

Varlık tahsisi: Sharpe 1 stratejisi