Piyasa ve ekonomi birçok yönüyle yin ve yang prensiplerini akla getiriyor: Batı ile Doğu arasındaki fark; bazı ekonomik faaliyetlerin büyümesi ve diğerlerinin durgunluğu; zengin tüketicilerle yoksullar arasındaki ayrım; bazı bölgelerde deflasyon ve diğerlerinde enflasyon. Çin felsefesinde olduğu gibi, bu karşıt güçler piyasalarda bir denge oluşturmuş ve yakın gelecekte test edilecektir.

Önümüzdeki iki hafta makro açıdan önemli olacak. ABD’de Mayıs işgücü piyasası raporu ve ardından TÜFE verileri, Nisan ayında şekillenmeye başlayan zayıf büyüme ve enflasyon ivmesini doğrulayabilir. Eğer böyle sinyaller bir desen oluşturuyorsa, faizlerin düşme potansiyeli kesinlikle mevcut.

Zayıf bir işgücü piyasası raporu hisse senetleri için iyi mi yoksa kötü mü olur? Piyasalar, “Fed’in daha hızlı kesmesine yardımcı olan şey, risksiz faiz oranı ve hisse değerlemesi açısından olumlu” ve “kâr kesintilerine hazırlıklı olmalıyım” arasında gidip gelecektir. İlk adımda, hisse senetleri için olumlu yorum yapmaya eğilimliyiz, ancak herhangi bir yavaşlama çok keskin olursa, olumsuz yorum yakında takip edebilir. Ancak henüz bu noktada değiliz. Aksine, Nisan verileri bir aykırı değerse (yani Mayıs’ta güçlü iş yaratımı), bu piyasalarda oynaklık getiren “daha uzun süre daha yüksek” temasını besleme riski taşır.

Bu arada, hafta sonu OPEC+ toplantısının sonucu da enflasyonu dizginlemek için bir destek olacak. Petrol üretim kesintilerini 2024 üçüncü çeyreğine kadar uzatırken, petrol karteli, petrol fiyatları yeterince yüksek kalırsa Ekim’den itibaren üretimi artıracak. Suudi yetkililer tarafından yayınlanan yol haritasına göre, OPEC+ üretimi Aralık ayında 500.000 varil/günün üzerine çıkacak ve 2025 ortasına kadar 1,8 milyon varil/gün daha yüksek olacak.

Avrupa’da vatandaşlar, Almanya’daki aşırı sağ ile ilgili önemli jeopolitik gerilimler ve tartışmalar eşliğinde milletvekillerini seçecek. Avrupa seçimleri kısa vadeli olarak piyasalar için önemsiz olabilir, ancak sonuç, H2’de AB Komisyonu’nun bileşimini ve dolayısıyla AB’nin yolunu etkileyecektir. Draghi’nin “radikal değişim” çağrısı 2025’te somutlaşma şansı var mı? Bu temada son zamanlarda iki ticaret fikri önerdik: yenilenebilir enerji ve savunma sektörü, hala ilgili görünüyor.

Ayrıca, ECB’nin ilk faiz indirimi büyük olasılıkla bu hafta gerçekleşecek. ECB muhtemelen dikkatli davranacak ve fazla taahhütte bulunmayacaktır. Piyasa beklentileri de bu yönde tutarlıdır, en azından bizim görüşümüze göre.

Bu kritik kilometre taşları, enflasyon ve faiz endişelerine ışık tutacak ve önemli piyasa dalgalanmalarına neden olan bu kritik kilometre taşları, Metaller ve Madencilik sektöründeki OW’mizi tekrarlıyoruz. Bu tipik sektör, küreselleşme ve çevresel zorluklar arasındaki kavşak noktasında bulunuyor ve aynı zamanda dijitalleşme ve enerji geçişi temalarına derinden bağlıdır. Sektör, ABD ve İngiltere tarafından Rus metallerine getirilen arz kesintileri ve ticaret kısıtlamaları nedeniyle Şubat ayından bu yana metal fiyatlarının yükselmesi sayesinde son zamanlarda iyi performans gösterdi.

Kısa vadeli olarak, arz kesintisi (Panama), bakır fiyatlarında bir ralli başlattı. İş ortağımız Macquarie, fiyat artışının hurda arzını uyarmasının piyasayı dengelemeye yardımcı olacağını belirtiyor. Bu nedenle yeni tahminleri aslında mevcut seviyelere oldukça yakın. Tam yıl için tahmin edilen açık verisi gerçekleşirse, bakırın Q3’te ortalama $9.800 / ton olması bekleniyor ve ardından Q4′te ortalama $10.500 / ton fiyatına geri dönmesi bekleniyor.

Uzun vadede, enerji geçişi, sektörü yönlendiren en büyük tema. Çin’in yavaşlayan kentleşmesinin yerini küresel talep büyümesinin ana motoru olarak alıyor. Özellikle bakır, temiz enerji teknolojileri (elektrik şebekeleri, güneş panelleri, rüzgar çiftlikleri) ve elektrikli mobilite (elektrikli araçlar) için kritik bir rol oynayacak. Yapay zeka yükselişi, veri merkezleri için kritik bir bileşen olduğu için bakır talebini de artırıyor.

Bakır gibi kritik metaller için arz kısıtlamaları, düşük sermaye harcamaları ve artan çevresel kısıtlamalar nedeniyle zorlu bir durumda. Bu fiyatlar için bir rüzgar arkası ve BHP vs Anglo American anlaşmasını kapatmak için son engellere rağmen, kurumsal faaliyetin bu bağlamda devam etmesini bekliyoruz.

Önümüzdeki hafta: ECB toplantısı, EMU perakende satışları (Nisan), Avrupa Parlamentosu seçimleri. ABD ISM ve işgücü piyasası raporu. Çin ticaret verileri.

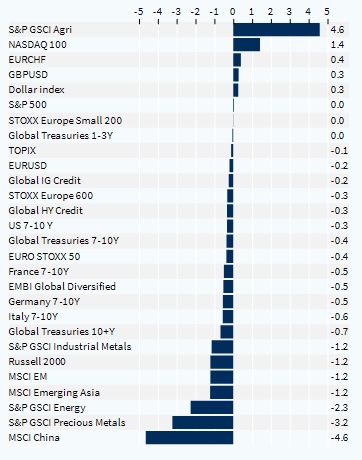

Varlık Sınıfları Performansı (1 Hafta)