220 kurumsal katılımcıyla gerçekleşen sonbahar konferansımızdan temel bulgular. Konferans boyunca iki ana tema öne çıktı: çeşitlendirme ihtiyacı ve Fransa’daki siyasi gelişmeler—her ikisi de oldukça belirgin gerekçelere dayanıyor. Avrupa egemenliği de sıkça gündeme gelen bir başlıktı (bu konudaki tematik sepetimize ulaşmak için bizimle iletişime geçebilirsiniz). Örneğin, çelik devi ArcelorMittal, Avrupa Komisyonu’ndan daha güçlü destek çağrısında bulundu.

- Kurumsal görünürlük hâlâ sınırlı; ancak Avrupa makro görünümüne dair algı, özellikle Fransa özelinde, yılın ilk yarısına kıyasla ya istikrara kavuştuğu ya da hafif bir bozulma yaşandığı yönünde. Edenred (yemek kuponları) ve Accor (konaklama) temkinli görüşler bildirdi. Eiffage (inşaat) şirketi, Almanya’daki altyapı planına dair iyimser olsa da, ihale süreçlerinin 2026’nın ikinci yarısından önce başlamasının olası olmadığını belirtti. Lüks tüketim ve içecek sektöründeki şirketler ise özellikle Çin ve ABD’de yaz döneminde herhangi bir toparlanma sinyali görmediklerini aktardı. Genel olarak yatırımcılar, anlamlı bir toparlanma için 2026 yılını hedef zaman dilimi olarak öne çıkarıyor.

- Tek Pazar Raporu’nun yazarı Enrico Letta, açılış konuşmasında Avrupa ülkelerinin birlikte hareket etmesinin önemini vurguladı; aksi takdirde, şu anda ABD gibi rakiplerin değerlendirdiği iş fırsatlarının kaçırılabileceğini belirtti. Aynı gün Strasbourg’da, Ursula von der Leyen 2028’e uzanan bir yol haritası sundu; Letta’nın önerilerini içeren bu plan, finans, telekom ve enerji piyasalarının daha derin entegrasyonunu hedefliyor. Son olarak, 2027 cumhurbaşkanı adayı Edouard Philippe, yeni başbakanın bütçeyi geçirme konusunda hâlâ başarılı olabileceğine dair temkinli bir iyimserlik ifade etti; zira Fransız milletvekilleri koalisyon yapısı içinde çalışmayı yavaş yavaş öğreniyor.

Son dönemlerin en beklenmedik hisse senedi rallilerinden biri. ABD hisse senetlerindeki son yükseliş, 2023 ve 2024’teki toparlanmayı hatırlatıyor. O dönemde yatırımcılar, merkez bankalarının agresif faiz artırımlarının resesyona yol açacağını düşünüyordu—ki bu gerçekleşmedi. 2025’te ise ticaret savaşlarının tüketici ve iş dünyası güveni üzerindeki olumsuz etkileri daha görünür hale geldi. Ancak şu ana kadar bu durum riskli varlıkları rayından çıkarmadı.

- Yaklaşan Fed faiz indirimleri piyasa hissiyatını destekledi. Yaygın bir inanışa göre, para politikası gevşeme döngüsünü takiben riskli varlıklar yükselir. Ancak raporumuzda bunun geçerli olmadığını gösteriyoruz. Birincisi, bu tür çıkarımlar için yeterli gözlem yok. İkincisi, son otuz yıldaki Fed faiz indirim döngüleri hiçbir zaman sürdürülebilir piyasa rallileriyle sonuçlanmadı. Ekonomik yavaşlama başladığında merkez bankası para desteği sağlar; ancak yatırımcılar merkez bankasının trendi tersine çevirme gücünü abartma eğilimindedir. Örneğin, 2001 başında başlayan faiz indirim döngüsü, S&P 500’ün sonraki iki yılda çift haneli düşüş yaşamasını engelleyemedi. Benzer şekilde, Eylül 2007’de başlayan indirim döngüsü, 2008’deki sert düşüşü durduramadı.

- İleriye dönük olarak, ABD iş gücü piyasasındaki soğuma ile birlikte risklerin asimetrik kaldığına inanıyoruz. ABD hisse senetleri çok yıllık zirvelerde değerlenmiş durumda. Bu nedenle, Ağustos başında hisse senetleri için “nötr” pozisyona geçtik.

Doğu’ya Bakış: Asya Piyasalarına Ağırlık Verme Stratejisi. ABD ve Avrupa dışındaki varlıklarımızı çeşitlendirme isteğimiz doğrultusunda, Asya hisse senetlerine yeniden ağırlık verilmesini tavsiye ediyoruz. Bu çağrımızı burada yineliyor ve Japonya ile Çin hisse senetleri için “ağırlık artır” pozisyonumuzu koruyoruz.

- Japonya: Yeni başbakanın kim olacağına dair belirsizlik sürüyor. LDP, Ishiba’nın yerine yeni bir parti lideri seçmek zorunda. Yerel basına göre oylama Ekim başında gerçekleşebilir. İki güçlü aday öne çıkıyor: Sanae Takaichi ve Shinjiro Koizumi. Kamuoyu yoklamalarında önde görünen Takaichi, adaylık niyetini açıkladı. Seçilirse ülkenin ilk kadın lideri olacak. Mali genişlemeyi ve para politikası gevşemesini destekliyor. Son günlerde JPY’deki zayıflık, onun seçilme olasılığının artmasıyla ilişkilendiriliyor. Geçen yılki LDP liderlik yarışında Ishiba’ya karşı ikinci turda kıl payı kaybetmişti. Koizumi ise eski bir başbakanın oğlu ve mali/para politikalarında daha şahin bir duruşa sahip. Onun kazanma olasılığı artarsa, tahviller lehine bir piyasa hareketi beklenebilir ve Japon hisse senetleri için “ağırlık artır” pozisyonumuzu yeniden değerlendirmemiz gerekebilir.

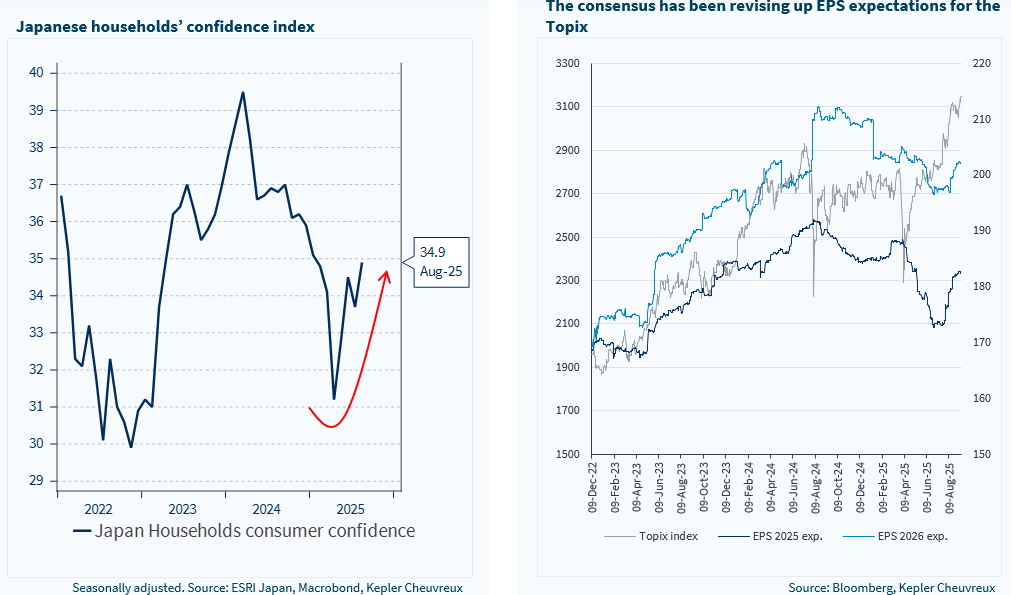

- Bu arada Japonya pozisyonumuz, beklenenden iyi gelen ekonomik veriler ve BoJ’un mevcut siyasi belirsizlik ortamında temkinli hareket etme olasılığıyla da destekleniyor. OIS eğrisi, önümüzdeki altı ay içinde BoJ’dan bir faiz artışı daha bekliyor. Enflasyon swap’ları, tüketici fiyatlarının önümüzdeki çeyreklerde %2 hedefine döneceğini gösteriyor. Topix için kâr beklentileri son aylarda yukarı yönlü revize edildi ve tüketici güveni de toparlanma sinyalleri veriyor.

- Çin: hisse senetleri için “ağırlık artır” pozisyonumuz, makro temellerden değil, jeopolitik gelişmelerden kaynaklanıyor. Gayrimenkul göstergeleri zayıflığın yeniden başladığını gösteriyor ve bu durum tüketici harcamaları için önemli bir engel olmaya devam ediyor. Olumlu görüşümüz, ABD ile ticaret savaşının yumuşaması ve ek mali teşvik beklentileriyle ilgili. Bu bağlamda Çin, yerel yönetimlerin özel sektöre olan ödenmemiş borçlarını ele almak üzere hazırlık yapıyor. Bu borçların 1 trilyon USD’ye kadar çıktığı tahmin ediliyor.

Avrupa Hisse Senetleri: Tahvil Benzeri Varlıklara Dönüş. ABD hisse senetlerinde asimetrik risk ve Avrupa makro görünümündeki zayıflık karşısında, özellikle enflasyona karşı korumalı tahvil benzeri varlıklara yönelmenin uygun olacağını düşünüyoruz. Fed faiz indirim beklentileri zaten büyük ölçüde fiyatlandı; ancak Trump’ın Fed üzerindeki etkisinin artma olasılığı, reel faizler üzerinde baskı yaratabilir. Bu süreç, “uzun vadeli” hisse senetlerine destek olabilir—özellikle gelirini savunma kapasitesi olanlara. Bu segmentte en çok yerel odaklı sektörleri tercih ediyoruz: gayrimenkul, telekom ve kamu hizmetleri.

Önümüzdeki Hafta: Piyasa Gündemi ABD’de perakende satışlar ve FOMC toplantısı piyasayı yönlendirecek ana gelişmeler olacak. Fed’in, 2024 sonundan beri durdurduğu faiz indirim döngüsünü 25 baz puanlık bir indirimle yeniden başlatması bekleniyor. Japonya’da 19 Eylül’de BoJ toplantısıyla aynı gün ulusal TÜFE verisi açıklanacak. Mevcut siyasi belirsizlik ortamında BoJ’un faiz artırımı yapması beklenmiyor. İngiltere’de ise Ağustos TÜFE verisi BoE toplantısından bir gün önce açıklanacak (değişiklik beklenmiyor).

Ishiba’nın istifası, BoJ’un faiz artırımlarının sonuna yaklaşılması, ABD ile ticaret görünümünde netleşme ve tüketici güvenindeki artış, kurumsal kârlılık açısından destekleyici unsurlar olarak öne çıkıyor.