Nvidia’nın geçen haftaki sonuçları sonrasında kazanç sezonu artık geride kaldı. Şimdi iki ucu bir arada dengeleyerek, son kurumsal haber akışını sindiriyor ve önümüzdeki makro gelişmelere odaklanıyoruz.

ECB’nin 6 Haziran’da beklenen faiz indirimi ve Fed’in 12 Haziran’daki kritik nokta grafiği bu gelişmeler arasında yer alıyor. Bu nispeten sakin geçecek gibi görünen önümüzdeki haftalar için, Çin ile ilgili jeopolitik haber akışına olan önerilerimizin hassasiyetini azaltma fırsatı sunuyor. Bunun nedenlerini değerlendirirsek:

- Ticari Yaptırımlar: Ticari yaptırımlar gündemde sıcaklığını koruyan bir konu. Sadece ABD-Çin ilişkileri için değil, aynı zamanda Avrupa-Çin ilişkileri de bu bağlamda önem taşıyor. Çin’in elektrikli araç ihracatına yönelik AB araştırması önümüzdeki haftalarda sonuçlanacak ve AB, kısıtlamalar getirirse Çin, AB otomobil üreticilerine karşı potansiyel misilleme önlemleri alacağını açıkladı. Bu bağlamda Avrupa otomotiv sektöründe ağırlıklı olarak alt ağırlıkta kalmaya devam ediyoruz. Ayrıca, ABD seçim kampanyası daha da hız kazanacak ve yılın ikinci yarısında ABD’nin Çin’e karşı tavrının daha da sertleşmesini bekliyoruz.

- Çin ve Tayvan Arasındaki Gerilim: Yeni göreve başlayan Tayvan Başkanı Lai Ching Te, daha dikkatli politikalar izleyen önceki başkanının izlediği yoldan sapmış ve Çin ile Tayvan arasındaki hassas dengeyi değiştirmiştir. Orta vadede Çin’in Tayvan’ı işgal etmesini beklemiyoruz, ancak gerilimin yüksek seviyede kalacağını ve piyasalarda daha fazla gürültüye yol açacağını düşünüyoruz.

- Çin’in Gayrimenkul Sektörüne Desteği: Çin’in gayrimenkul sektörüne yönelik destek paketi, tüketici harcamaları ve güven açısından dramatik bir değişiklik yaratmayacak gibi görünüyor.

- Çin Hisse Senedi Piyasası: Çin hisse senedi piyasası, Ocak ayındaki dip seviyeden bu yana önemli ölçüde yükseldi ve EM Asya hisse senedi pozisyonlarımızdan kar elde etmek için doğru zaman olduğu konusunda kendimizi daha rahat hissediyoruz.

Bu bağlamda, sektör ve varlık tahsis önerilerimizde bazı değişiklikler yapıyoruz. EM Asya hisse senetlerinden Çin hariç Global EM’ye geçiyoruz. Bu, doğrudan Çin riskini ortadan kaldırırken, Narendra Modi'nin kazandığı netleşen seçimlerini büyük ölçüde tamamlayan Hindistan’a ağırlık vermeyi seçiyoruz ve bu da portföyümüz için cazip bir seçenek oluşturuyor.

Ayrıca, Avrupa hisse senetlerinde Lüks Mal sektörü ağırlığını OW’dan N’ye düşürüyoruz. Bu sektör hala Çin’e aşırı derecede bağımlı durumda ve Çin tüketici güven ekdesinin konut piyasasına daha fazla destekle toparlanabileceğini umuyorduk. Ancak alınan son önlemler teşvik edici olsa da, yakın dönemde durumu değiştirmeye yetmiyecek gibi görünüyor. Ek olarak, yıllar süren fiyat artışlarının ardından Lüks sektörü hisseleri hala erişilebilirlik açısından zorluklarla karşı karşıya. Son olarak, yılın ikinci yarısında yumuşak bir iniş şekillenir ise ABD talebi daha da zayıflayabilir, ki bu beklentilerimiz dahilinde bir durumdur. Ticari gerilimler daha da artarsa, sektör Çin’den gelebilecek misilleme riskine maruz kalabilir.

Aynı zamanda, İlaç sektörünü N’den OW’ye yükseltiyoruz. Bu sektör, Genel Savunma çağrımıza uyarken, Novo Nordisk dışında, sağlam büyüme faktörlerine ve güçlü bilançolara rağmen aşırı değerli değil. ABD seçimleri hala bir risk oluşturuyor, ancak şu ana kadar ilaç erişilebilirliği teması, göç gibi daha acil konular tarafından gölgede bırakıldı.

Bu, İsviçre hisse senedi piyasasına olan olumlu görüşümüzle de uyumludur. İsviçre piyasasının savunma özelliklerinin yanı sıra sağlık bakımı eğilimi ve para birimi hareketlerine karşı negatif korelasyonu cazip kılmaktadır. İsviçre Ulusal Bankası’nın 20 Haziran’daki para politikası toplantısında yeni bir faiz indirimi görülebilir ve dolayısıyla da İsviçre frangının dolar karşısında değer kaybetmesi için ekstra alan olduğuna inanıyoruz. Yabancı yatırımcılar için İsviçre piyasasına ağırlığınızı artırmanızı, ancak para birimi riskini hedge etmenizi öneriyoruz.

Önümüzdeki hafta: Mayıs ayı euro bölgesi TÜFE verileri ile ABD’nin tercih ettiği enflasyon ölçümü olan PCE fiyat endeksi, enflasyon eğilimlerine yeniden odaklanacak. ABD’de Conference Board’un tüketici güven anketi, son zamanlarda zayıf sinyaller göz önüne alındığında piyasayı etkileyebilir. Çin’de ise Mayıs PMI verileri açıklanacak.

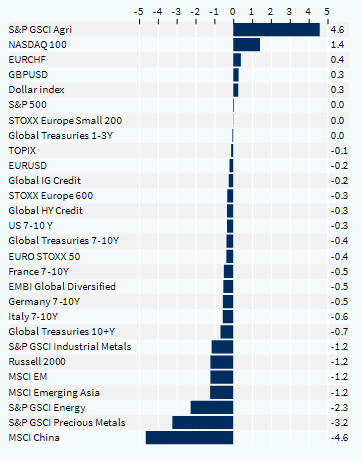

Varlık Sınıfları Performansı (1 Hafta)