Amerikalı gitarist John Mayer'in şarkı sözlerinde “Geldiği hızı kaldıramıyorum” diye bir bölüm olan “Stop this train” adlı harika bir parçası vardır. Bu durum hepimize tanıdık geliyor olmalı!

Bu haftaki yazımızda, ABD'de Magnificent 7'ın (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, ve Tesla firmalarına verilen "Muhteşem 7") başı çektiği bu tren yolculuğunu neyin durdurabileceğini kendimize soruyoruz. Aynı zamanda iki önemli Avrupa sektörünede de ayarlama yapıyoruz (Lüks yukarı, bankalar aşağı).

ABD'de Boğa Koşusu: Bunu devam ettiren nedir?

- Yapay Zeka: Bu, "Beni içeri alın" diyen birçok yatırımcı için temel itici güç. Bu temanın aslında bir takım alt etkenleri var: iyi maliyet kontrolü, reklamlardan para kazanma ve bulut çözümlerindeki genişleme sayesinde büyük teknoloji şirketlerinin patlayan kazançları. Umut: Hiper ölçekleyiciler yeni altyapılara büyük yatırımlar yaptıklarını duyurdular ve bu da bazı büyük yeni uygulamaların gelmekte olduğuna işaret ediyor. Makro: Yakında geri dönüş olduğuna dair hiçbir kanıt bulunmayan güçlü bir ABD tüketicisi.

- Fed yeniden devreye giriyor: Zamanlamadaki geri adıma rağmen, Fed aynı zamanda "işgücü piyasası kötüleşirse kesinti yapacağımıza güvenin" diyor. Ancak piyasalar yükseldikçe paranın çıkışı da artıyor.

- Yükselen dolara yansıyan düşük çeşitlendirme teşvikleri: Güçlü ABD ekonomisi doları destekliyor ve küresel yatırımcılar için çeşitlendirme dürtüsünü azaltıyor. Aynı zamanda Avro Bölgesi ekonomisi durgunluğunu korurken, Çin'in ekonomik ivmesi endişe verici olmaya devam ediyor.

Bu akıma neler karşı gelebilir?

- Küçük ve orta ölçekli bankaların içerisinde bulunduğu pozisyon göz önüne alındığında, ticari gayrimenkul sıcak bir konu olmaya devam ediyor. Temerrüt oranları düşük olsa da hızla artmaya devam ediyor.

- ABD ekonomisi aşırı ısınması / petrol fiyatlarının yükselişi, Fed'i Aralık ayı ekseninde U dönüşü yapmaya zorluyor; ya da tam tersi, uzun zamandır beklenen "yumuşak inişin" gelmekte olduğunun bir kanıtı.

- ABD seçimleri: Trump'ın öngörülemez / Biden'ın da çok yaşlı olması nedeniyle ABD seçimleriyle ilgili belirsizlik piyasalar üzerinde baskı yaratabilir.

- Fiyat hareketi: Değerlemelerin yüksek ve Nasdaq 100'deki aşırı seviye başlı başına bir miktar kar almayı tetikleyebilir. Teknik konfigürasyon, Mart ayının kar alımını destekleyebileceğini gösteriyor.

MSCI Avrupa sektör notlarımıza geçince, bankaların notunu nötre düşürüyoruz

- Kazanç sezonu, “net faiz marjı zirvesi” teması riskine daha az maruz kalan bazı büyük hisse senetlerindeki (BNP, ING) bazı trafik kazaları nedeniyle oldukça kutuplaşmış durumda. Avrupa bankalarının riskleri sınırlı görünse de, ticari gayrimenkul teması da arka planda ağırlık kazanıyor.

- Yılın ilerleyen dönemlerinde Avrupa'da makro iyileşme beklentisiyle birlikte sektörün yeniden daha iyi bir performans sergilediğini görebiliriz. Avrupa'da tüketici kaynaklı toparlanma konusunda umutlu olmak için bazı nedenler görsek de, çok sıkı finansal koşullar nedeniyle kısa vadeli durum oldukça kırılgan olmaya devam ediyor.

- Güçlü hissedar getirileri ve Avrupa'da yakın bir makro çöküşe dair hiçbir işaretin olmaması, buradaki olumsuzluğu kesinlikle sınırlıyor, dolayısıyla notumuz nötr (azaltma değil).

Lüksü artışa yükseltiyoruz

- Bu bakışın temel desteği, Lüks sektörünün zaman içinde değer yaratması ve büyük bir kazanç kaynağı olmasıdır. Aynı zamanda gerçek bir rekabeti olmayan, Avrupa'ya özgü bir bilgi birikimidir ve bu da onu yapısal bir satın alma haline getirir.

- Marjların şu anda beklenenden daha fazla olumsuzluk yaratmadığından emin olmak için henüz erken olsa da, analistlerin ilk yarı konusunda oldukça temkinli davrandığını ve hisse senetlerinin bazı kötü haberleri görmezden gelebileceği bir pencere açtığını düşünüyoruz. Ve aslında sektör kötü haberlere olumlu tepki vermeye başladı ki, bu da genelde değerlemenin düştüğüne işaret ediyor.

- ABD'de servet etkileri hâlâ tüm hızıyla devam ederken, sektör Çin'de büyümeyi destekleyen daha önemli önlemleri de memnuniyetle karşılayabilir. Ayrıca, pek çok yatırımcının Çin hisse senetlerini doğrudan satın alamayacağını ve lüks sektörünün bu konuda açık bir şekilde kaldıraçlı bir rol oynayabileceğini düşünüyoruz.

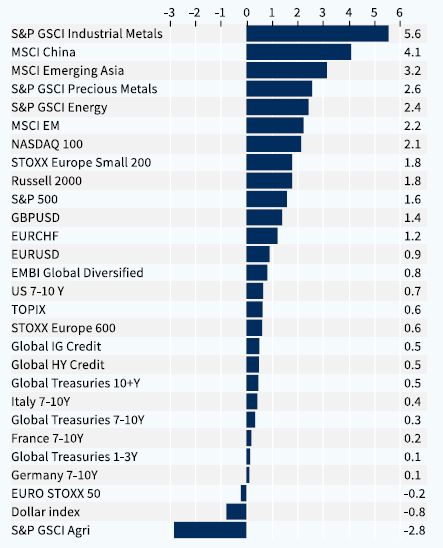

Varlık Sınıfları Performansı (1 Hafta)