Avrupa’nın beklentilerin üzerinde seyreden makro görünümüne ve bunun küçük ölçekli şirketler (small caps) açısından önemine girmeden önce, uzun süredir beklenen yeni Fed başkanının adaylığı ve bunun piyasa yansımaları hakkındaki görüşlerimizi paylaşmanın yerinde olacağını düşünüyoruz.

Kevin Warsh’ın ABD Merkez Bankası (Federal Reserve) başkanlığına aday gösterilmesi, yeniden gözden geçirilmeye değer piyasa dalgalanmalarına yol açtı.

- Warsh’ın düşünce tarzına dair somut içgörüler olmadan, piyasalar başlangıçta onun geçmişteki parasal genişleme (QE) ve Fed’in güvercin tutumuna yönelik eleştirilerinin gelecekte şahin bir duruşa işaret edeceğini varsaydılar. Geçen Cuma günü Warsh’ın adaylığı açıklandığında, önceki günlerde belirgin şekilde zayıflayan ABD doları toparlandı; değerli metaller ise sert bir şekilde geri döndü ancak yılbaşından bu yana güçlü bir yükseliş trendini koruyor.

- Biz, ABD dolarında sürdürülebilir bir toparlanmanın olası olmadığını düşünüyoruz. Birincisi, Warsh her zaman Trump’ın aday listesinde yer aldı ve bu nedenle adaylığı bir ölçüde fiyatlanmıştı; son haftalarda Rick Rieder’in adaylığı öne çıkmış olsa da, Warsh’ın adaylığı sürpriz olmadığından son piyasa trendlerini tersine çevirmesi beklenmemelidir. İkincisi, Kevin Warsh koşullara uyum sağlayan düşünce tarzıyla bilinir. Trump’ın Warsh’ı seçmesinin nedeni, seçim yılında Trump’ın faiz indirimleri gündemini destekleyeceğine dair garanti vermesidir. Üçüncüsü, Warsh son aylarda Bessent ile görüşlerini uyumlu hale getirerek, yapay zekânın işgücü verimliliğini artıran, dezenflasyonist bir faktör olduğunu ve daha düşük politika faizlerini gerektirdiğini savunmuştur.

- Somut olarak, USD pozisyonlarımızı hedge etmeye devam ediyoruz; çünkü EUR/USD’nin 1,25 seviyesine gitme olasılığının 1,15’e dönme olasılığından daha yüksek olduğunu düşünüyoruz.

- Warsh’ın Senato tarafından onaylanması gerekiyor, ancak büyük engeller beklemiyoruz. Asıl soru, Senato Bankacılık Komitesi oturumunun ne zaman yapılacağıdır; zira iki Cumhuriyetçi senatör, Trump yönetiminin Powell’ı suçlama tehdidinin gelecekteki Fed adaylarının onay sürecini geciktirebileceğini belirtmiştir.

Avrupa’ya ve haftalık raporumuzda ele alınan temel konuya dönersek, makro görünümün dirençli olduğunu görüyoruz. 2025’in 4. çeyreğinde reel GSYH büyümesi %0,3 (çeyrekten çeyreğe) veya yıllıklandırılmış bazda %1,3 seviyesinde gerçekleşti. Büyüme koşulları zayıf kalmaya devam etse de, Almanya ve İtalya’da toparlanma gözleniyor (%0,3, beklentilerin üzerinde), İspanya güçlü büyümesini sürdürüyor (%0,8, beklentilerin üzerinde). Fransa’da faaliyetler yavaşladı (%0,2), ancak bu bekleniyordu. İleriye dönük olarak, Avrupa büyüme görünümüne ilişkin soru işaretleri devam ediyor. “Tarife şoku”nun tamamen sindirilip sindirilmediği henüz net değil. Yine de, genel olarak bu veriler makro direncin yalnızca ABD piyasalarına özgü bir tema olmadığını, Avrupa’da da belirgin olduğunu gösteriyor.

Avrupa’daki ekonomik direnç, küçük ölçekli şirketlere yeniden bakmamızı sağlıyor. Small caps, büyük ölçekli şirketlere kıyasla iç ekonomik döngüye daha fazla maruz kalır ve bu nedenle Avrupa’daki büyüme koşullarına dair endişelerin azalmasından daha fazla fayda sağlar. Ayrıca, Grönland çevresindeki gelişmeler Avrupa’nın egemenliğini yeniden tesis etme ihtiyacına odaklanmayı artırdı; bu yapısal tema, yerel tedarik zincirlerine, yeniden yurtiçileştirmeye ve iç talebe daha fazla maruz kalan SMID’leri destekleme eğilimindedir. Aynı zamanda, Grönland kaynaklı ve daha geniş jeopolitik riskler EUR/USD’yi destekledi; yatırımcılar artık daha yüksek bir USD risk primi talep ediyor. Daha güçlü bir euro, genellikle daha fazla iç odaklı SMID’leri destekler ve yıl sonuna kadar daha yüksek bir EUR/USD bekliyoruz.

İleriye dönük olarak, SMID şirketlerine ilişkin duruşumuz yapıcı olmaya devam ediyor, ancak kısa vadeli yukarı yönlü potansiyel faiz oranı görünümü nedeniyle sınırlı olabilir. Nitekim artan jeopolitik gerilimler, uzun vadeli tahvil getirilerini daha yüksek vadeli prim yoluyla yukarı iterken, ECB’nin 1. çeyrekte faiz indirimi yapma eşiği yüksek kalmaktadır; özellikle hizmet enflasyonunun yapışkanlığı dikkate alındığında (raporumuzdaki ECB önizlemesine bakınız). Bununla birlikte, 2026’nın ilerleyen dönemlerinde faiz ortamının daha destekleyici hale geleceğine güveniyoruz (10 yıllık Bund getirisinin yıl sonuna kadar %2,4’e gerilemesini bekliyoruz) ve ECB faiz indirimleri için pencerenin bu yılın ilerleyen dönemlerinde yeniden açılabileceğini düşünüyoruz. EUR/USD’deki mevcut yukarı yönlü yeniden fiyatlama anlamlı şekilde hızlanırsa, deflasyonist baskılara ilişkin endişeler artacağından ECB’nin daha erken gevşemesi de mümkün olabilir.

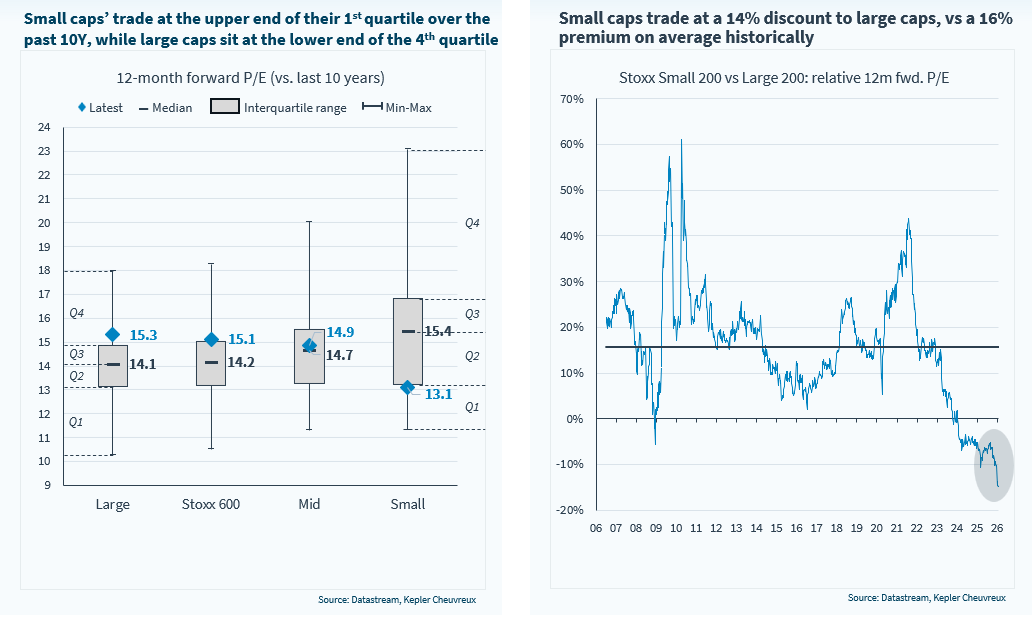

Değerleme açısından bakıldığında, SMID şirketleri hâlâ cazip bir manzara sunuyor. Büyük ölçekli şirketlerde değerlemeler giderek daha talepkâr hale gelirken, göreli değer dikkate alındığında yatırımcılar piyasa değeri spektrumunun alt segmentlerine yönelmeye teşvik edilebilir. Stoxx Small 200 şu anda 13,1x seviyesinde işlem görüyor (10 yıllık medyanı olan 15,4x’in oldukça altında), Large 200 ise 15,3x seviyesinde (10 yıllık medyanı 14,1x).

Son olarak, kıyaslamalar yanıltıcı olabilir; özellikle küçük ölçekli şirketlerde piyasa verimsizlikleri büyük ölçekli şirketlere kıyasla daha fazladır. Daha düşük likidite ve sınırlı analist kapsamı, yetkin portföy yöneticilerinin yakalayabileceği alfa yaratma fırsatları doğurur. Bu bağlamda küçük ölçekli stratejilerin performansında yüksek bir dağılım söz konusudur ve yukarıda tartışılan zorluklara rağmen alım listemiz oldukça iyi performans göstermiştir.

Yatırımcılar, göreli değer arayışında giderek daha fazla küçük ölçekli şirketlere yönelebilir.