On yıldan fazla bir süre önce Güney Avrupa, sonunda Yunanistan'ın egemen temerrüdüne ve 2012'de borçların yeniden yapılandırılmasına yol açan belirleyici bir anla karşı karşıyaydı. Ancak bu aynı zamanda daha derin AB entegrasyonuna ve bir tür borç karşılıklılaşmasına da yol açtı. Başka bir deyişle, Avro Bölgesi ve daha genel olarak AB, onlarca yıl önceki kuruluşundan bu yana büyük zorluklarla karşı karşıya kaldı. Ancak tüm dramlara rağmen güçlü siyasi irade sayesinde her zaman zorluklarının üstesinden gelmeyi ve ilerlemeyi başardı. Bu sefer de farklı olmadığını düşünüyoruz.

Şu anki durumun içler acısı olduğu konusunda pek şüphe yok. Fransa ve Almanya'nın her ikisi de siyasi istikrarsızlıkla karşı karşıya, Trump'ın seçilmesi Avrupa için derin soru işaretleri yaratıyor, Çin ile ticari bağlantılar Ukrayna/Rusya'nın yanı sıra kırılganlığı da artırdı. Belirsizlik on yıl önce Güney Avrupa'dan şimdi Avro Bölgesi'nin tam merkezine taşındı. Fransa ve Almanya zayıf büyüme ve siyasi belirsizlik açısından ortak zorluklarla karşı karşıyayken, İspanya, Yunanistan ve Portekiz'in 2025'te %2 veya üzerinde büyümesi bekleniyor. Bu, Fransa ve Almanya'nın geçmişte Güney Avrupa'dakiyle aynı mali çalkantıyla karşı karşıya kalmasını beklemesek de, kaderin dramatik bir şekilde tersine dönmesidir. Fransa harcamaları kısmak ve vergi gelirlerini artırmak için mücadele etse de, Almanya ekonomisini canlandırmak için çok fazla mali alana sahip. Şu anda bölgedeki genel kasvetlilik (düşük beklentiler olarak okunuyor) göz önüne alındığında, bu, 2025'te Avrupa için en önemli yukarı yönlü risktir. Ancak Almanlar mali savurganlıklarıyla tanınmadığından bu büyük bir “if” ile birlikte geliyor ve bu da kamu maliyesinin neden iyi durumda olduğunu açıklıyor.

Bugünün haftalık raporunda, son gelişmeler ve piyasa hareketleri ışığında Fransa'ya ilişkin beklentilerimize odaklanıyoruz. Geçtiğimiz Temmuz ayında yapılan parlamento seçimlerinden bu yana Meclis'te yaşanan parçalanma nedeniyle mevcut hükümet son derece kırılgan durumda ve önümüzdeki haftalarda görevden alınabilir. Aşırı sağ, maliye politikasında söz sahibi olmak istiyor ve açığın azaltılmasına yardımcı olmayan vergi artışları konusunda taviz istiyor. Ancak piyasalar nispeten sessiz kaldı. Doğru, Bund'a karşı OAT yayılımı genişlemeye devam etti, ancak geçen yaza göre daha küçük oranlarda. Ayrıca CAC 40, döngüsel önyargısı (Sermaye Malları ve Dayanıklı Tüketim Malları ve Hazır Giyim, referansın %40'ını temsil etmektedir) ve aynı zamanda istisnai vergilerin kalıcı hale gelebilmesi nedeniyle vergi politikasına ilişkin belirsizlikler nedeniyle düşük performans göstermeye devam etmektedir. İspanya, bankalara uygulanan sözde geçici verginin üç yıl uzatılması ve Pedro Sanchez'in Sosyalist hükümetinin kalıcı bir enerji vergisi üzerinde çalışma sözü vermesi nedeniyle bu alanda bir emsal oluşturuyor...

Önümüzdeki çeyreklerde Fransa'nın siyasi durumuna ilişkin 3 olası senaryo öngörüyoruz. Tüm senaryolarda Temmuz 2025'te parlamento seçimleri yapılacak.

- Senaryo 1: Mevcut hükümet iktidarda kalır ancak 2025'in ilk yarısında belirsizlik devam edebilir.

- Senaryo 2: Mevcut hükümet düşer ve yerine bir başka ılımlı veya teknokrat bir hükümet gelebilir.

- Senaryo 3: Macron'un istifasının ardından erken başkanlık seçimleri düzenlenebilir ki bu bize pek olası görünmüyor.

Genel olarak, yakın vadede Fransız hisse senetleri için pek fazla umut ışığı görmediğimizi kabul etmeliyiz. Kazanç beklentileri önemli ölçüde azaldı ve düşük performans önemli. Ama karamsarlık yüksek olduğunda büyük fırsatlar ortaya çıkar. Zamanlama ve sabır işidir. Bizim görüşümüze göre, Avrupa dışındaki coğrafi çeşitlilik bu aşamada hisse senedi portföylerinde önemini korumaktadır. Oranlarda, Fransız devlet getirilerinin halihazırda çeşitli not düşüşleriyle fiyatlandırılan mevcut seviyelere kıyasla önemli ölçüde daha yüksek hareket etmesini beklemiyoruz. Farklı bir şekilde söylemek gerekirse, bizim görüşümüze göre belirsizliklerin büyük bir kısmı Fransız Hazine piyasası için fiyatlandırılıyor. Hükümet devrilse bile 2025 bütçesi onaylanacak ve bazı açık azaltma tedbirleri uygulanacak. Fransa'da beklenecek bir kapanma yoktur (Fransız Anayasası'nın 38 ve 47. maddeleri, Parlamentonun belirli bir süre içinde bir karara varamaması durumunda Maliye Tasarısı hükümlerinin Yönetmelik ile yürürlüğe girmesine izin vermektedir). Mevcut hükümetin devrilmesi durumunda Macron tarafından başka bir ılımlı veya teknik hükümet atanacak. Fransa'nın algılanan kredi riskinin, hem sağdaki hem de soldaki aşırı taraflar uzak durduğu sürece önemli ölçüde kötüleşeceğini düşünmek için hiçbir neden yok. İspanya, Belçika, Hollanda ve Almanya son yıllarda koalisyon kurmakta zorlandı. Belçika ve İspanya, aylarca (Belçika'da neredeyse iki yıl!) hükümet olmadan ekonomik açıdan nispeten iyi bir performans sergilemeyi başardılar. Fransa'da yaşananlar yakın geçmişte diğer Avrupa ülkelerinde de piyasa aksaklıkları yaşanmadan yaşandı. Ancak zaman geçiyor. Yapısal reformlar gecikiyor, kemer sıkma politikaları popülist aşırı sağ tarafından sulandırılıyor ve 2027 Cumhurbaşkanlığı seçimleri o zaman hızlı gelecek.

Önümüzdeki hafta: ABD'de ISM iş anketi, iş piyasası raporu ve Michigan Üniversitesi tüketici anketi yukarıdan aşağıya bir perspektiften ana pazar taşıyıcıları olacak.

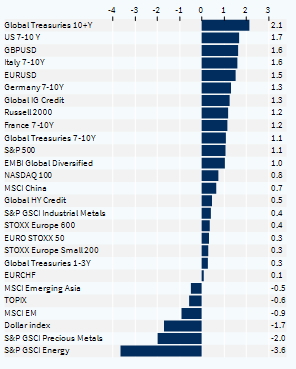

Varlık Sınıfları Performansı (1 Hafta)