Rahatlama rallisi. İran, İsrail ve ABD arasında 7 Nisan’da varılan ateşkesin ardından piyasalar; hisse senetleri, tahviller, altın ve son haftalarda yoğun satış baskısı altında kalan tüm varlıklarda keskin bir toparlanma yaşadı. Bu tepki anlaşılır, zira mutabakat gerilimin azalmasına işaret ediyor. Ancak özellikle Hürmüz Boğazı’nın statüsü konusunda zorlu müzakereler hâlâ önümüzde duruyor.

- Son raporlar, İran’ın bölge üzerinde kontrol tesis etmeyi ve güvenli geçiş için bir geçiş ücreti uygulamayı hedeflediğini gösteriyor. Bizim görüşümüz, ABD, Avrupa ve Körfez ülkelerinin bu şartları kabul etmesinin son derece düşük ihtimal olduğudur. Çin, Hindistan, Japonya ve Kore gibi büyük Asya ithalatçılarının da, petrol ve LNG akışına bağımlılıkları nedeniyle böyle bir düzenlemeyi onaylamaları pek olası görünmüyor. Yazım sırasında devam eden çatışmalar ise kırılgan ABD-İran ateşkesini raydan çıkarma riski taşıyor.

- Gerilimin daha da azalmasını beklesek de sürecin kademeli ve düzensiz ilerlemesi muhtemel. Bununla birlikte Trump’ın açıkça bir çıkış yolu aradığı görülüyor; bu da riskli varlıklar açısından olumlu bir unsur.

Marjinal faktör. Dün açıklanan ateşkes, kalıcı bir çözümden ziyade Başkan Trump için siyasi bir çıkış yolu gibi görünüyor. İran’ın taleplerini yumuşatmaya istekli olup olmadığı belirsizliğini koruyor; ancak olası bir taviz işareti petrol fiyatlarını aşağı çekebilir. İran liderliğinin anlaşmaya varma isteğini değerlendirmek özellikle zor, zira üst düzey politika yapıcıların öldürülmesi daha katı bir tutumun benimsenmesine yol açmış olabilir.

- Mevcut korelasyon desenleri dikkate alındığında, bir yumuşamanın kazananlarını (Avrupa ve Asya hisseleri, tüketici sektörleri ve bankalar, yüksek getirili kredi ve uzun vadeli tahviller) yeniden gerilimin kazananlarından (enerji, ABD doları ve enflasyona endeksli tahviller) ayırt etmek görece kolaydır. Ancak yön hâlâ belirsiz ve nihayetinde risk iştahı ile tüm tarafların çözüm arayışında ortak çıkar görüp görmediğine bağlıdır.

- Raporumuzda Avrupa hisse senedi sektörleri için korelasyon analizi gösteriyoruz; çatışmanın başlangıcından bu yana bankaların petrol fiyatlarıyla en olumsuz korelasyona sahip olduğu görülüyor. Bu nedenle gerilimin daha da azalmasından en çok fayda sağlamaları bekleniyor.

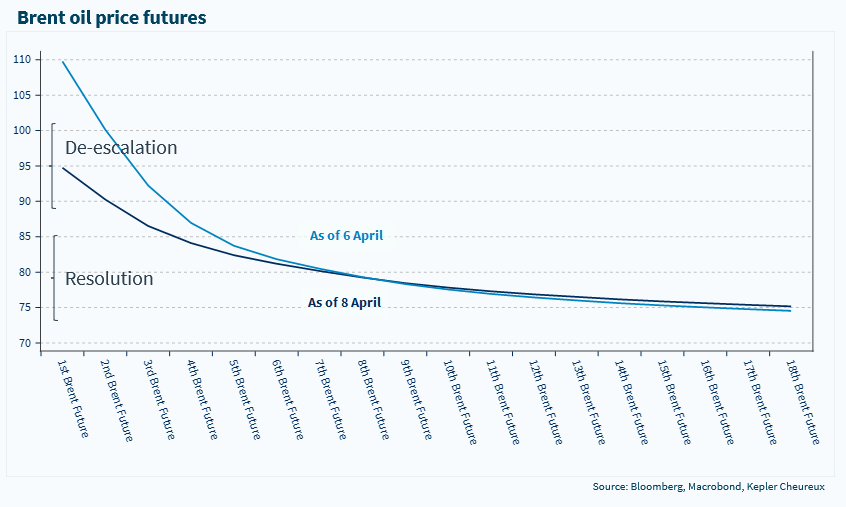

Yakın vadede faiz artışı yok. Son fiyat hareketleri, petrol fiyatlarının ne kadar hızlı aşağı uyum sağlayabileceğini ortaya koydu. 31 Mart’tan bu yana Brent petrol yaklaşık %20 düştü. Mevcut seviyeler (yaklaşık 95 $/varil) bir miktar yumuşama beklentisini zaten fiyatlıyor; ancak kalıcı bir çözüm beklentisini sağlamlaştırmak için daha somut adımlar gerekecek. Görüşümüz, Brent’in 80–85 $/varil aralığında istikrar kazanmasıyla uyumludur. Bu, 2026 ikinci çeyrek sonunda temel senaryomuz olmaya devam ediyor.

- Önemli bir çıkarım, yeni bir gerilim olmaması halinde ECB’nin 30 Nisan toplantısında beklemede kalması ve 11 Haziran para politikası toplantısı öncesinde koşulları yeniden değerlendirme esnekliğini korumasıdır.

Kısa ve uzun vadeler. Petrol fiyatları ikinci çeyrek sonunda 80–85 $/varil aralığına gevşerse, ABD ve Avrupa’da büyüme ve enflasyon üzerindeki etkiler sınırlı kalacaktır. Hisse değerlemeleri ucuz değil, ancak hâlâ Şubat sonundaki seviyelerin altında.

- Bu arada, 2026 ilk çeyrek bilanço sezonu başlamak üzereyken FactSet, son beş yılın en yüksek sayıda S&P 500 şirketinin olumlu EPS rehberliği verdiğini vurguluyor. 2026 Q1 için S&P 500’ün tahmini kâr büyüme oranı %13,2 (Ocak başında beklenen %12,8’e karşı). Gerçekleşirse bu, art arda altıncı çeyrekte çift haneli kâr büyümesi anlamına gelecek ve devam eden çatışma müzakerelerinin ikili sonuçlarına karşı ABD hisselerinde aşırı ağırlık pozisyonumuzu destekleyecektir.

- Son olarak, Avrupa egemenliği, küresel nükleer enerji ve savunma gibi uzun vadeli hisse temaları, son raporlarımızda tartıştığımız üzere, görüşümüzce hâlâ son derece cazip.

Petrol fiyatları, yumuşama ve çözüm beklentilerinin en önemli barometresi olmaya devam ediyor.