2026’nın başında yenilenen jeopolitik gerilimler ile birlikte altın ve gümüş yeni bir yükseliş dalgasına girdi. Dikkat çekici biçimde, son günlerde Grönland çevresindeki gerilimler hafiflemiş olmasına rağmen fiyatlar yükselmeye devam etti. “Önce Amerika” gündemi, Grönland vakasıyla birlikte sermaye korumacılığı riskini artırarak küresel finansal sistemde kademeli bir dolarizasyon çözülmesine katkıda bulundu.

- ABD dolarının küresel rezerv varlık olarak güvenilir alternatiflerinin bulunmaması nedeniyle, değerli metaller bu süregelen “aurifikasyon” trendinin başlıca faydalanıcıları olmaya devam edecek gibi görünüyor.

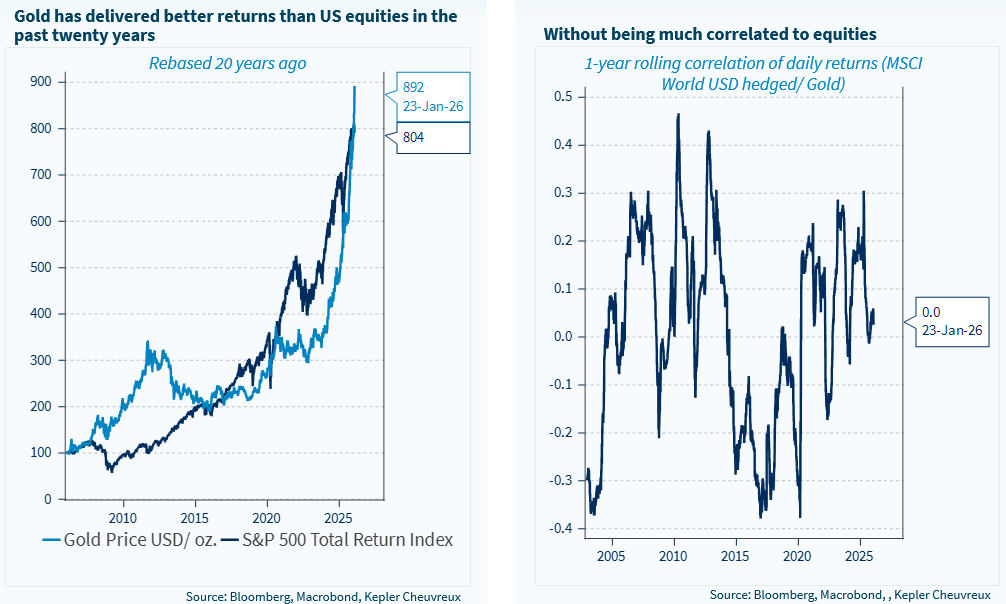

- Bu raporda gösterildiği üzere, son çeyreklerdeki üstel yükselişine rağmen altın hâlâ cazip çeşitlendirme avantajları sunuyor. Son yirmi yılda altın, toplam getiri açısından S&P 500’ü geride bırakırken küresel hisse senetleriyle anlamlı bir korelasyon göstermedi. Haftalık getiriler bazında, hisse senetleriyle bir yıllık korelasyon şu anda tam olarak sıfır seviyesinde.

Altın ETF’leri son on iki ayda büyük girişler gördü; bu durum artan bireysel yatırımcı katılımını ve erken aşamada köpük işaretlerini yansıtıyor olabilir. Ayrıca merkez bankaları önemli ölçüde gerçekleşmemiş sermaye kazançları üzerinde oturuyor ve teoride kamu maliyesini desteklemek için altın rezervlerinin bir kısmını satmaya teşvik edilebilirler. ABD’nin resmi altın rezervlerinin piyasa değeri yaklaşık 1,4 trilyon USD’ye yükseldi. Bununla birlikte, yaygın merkez bankası satışını olası görmüyoruz. Gelişen piyasa merkez bankaları, 2022’deki olağanüstü birikime kıyasla daha yavaş bir tempoda olsa da, son aylarda altın rezervlerini artırmaya devam etti.

İleriye baktığımızda, altın fiyatları dolar tarafından güçlü biçimde yönlendirilmeye devam ediyor; zira altın dolar cinsinden fiyatlanıyor. USD için görünümümüz negatif. Başkan Trump’ın tartışmalı politika gündeminin ötesinde, yaklaşan yeni Fed başkanı ataması da faiz indirim beklentilerini yeniden canlandırabilir; bu da dolar için başka bir düşüş faktörü. Tahminlerimiz, altının DXY karşısındaki betasının tam olarak 1 olduğunu gösteriyor; bu da son yirmi yılda doların %10 düşüşünün ortalama olarak altının %10 yükselişine karşılık geldiği anlamına geliyor. Ancak geçen yıl bu ilişki çok daha uç noktalara taşındı: DXY %10 düşerken altın %65 yükseldi.

Gümüş ve altın madenciliği hisseleri, değerli metaller temasına maruz kalmak için alternatif, daha yüksek beta yolları sunuyor. Bu raporda ayrıntılı olarak belirtildiği üzere, gümüş fiyatları geçen Kasım’dan bu yana keskin biçimde yükseldi; bunun arkasında kalıcı fiziksel arz açıkları, azalan stoklar ve rekor seviyede endüstriyel talep bulunuyor.

- Tarihsel olarak gümüş, altın üzerinde kaldıraçlı bir oyun olarak hareket etti; yaklaşık 20 yıllık beta değeri 1,4 civarında ve bu hassasiyet son aylarda belirgin biçimde arttı. Altın madenciliği hisseleri de uzun vadeli yaklaşık 1,7 beta ile metalin kendisinden daha iyi performans gösterdi.

- Altın madenciliği sektöründeki değerlemeler genel olarak tarihsel ortalamalarla uyumlu kalmaya devam ediyor; ancak altın fiyatlarında kayda değer bir geri çekilme, beklendiği üzere sektör için aşağı yönlü risk oluşturur.

Görüşümüze göre, böylesine güçlü bir rallinin ardından değerli metaller kompleksi (altın, gümüş ve altın madencileri) genelinde bir miktar aşağı yönlü koruma ile pozisyon almak mantıklı görünüyor. Bununla birlikte, ABD politika güvenilirliğinde algılanan erozyon, büyük Hazine tahvili pozisyonlarından kademeli risk azaltımını tetikleyebilir; bu dinamik, Trump’ın mevcut görev süresi boyunca altın fiyatlarını ons başına 6.000–7.000 USD aralığında destekleyebilir.

Son olarak, yukarıdakilerle uyumlu olarak ABD enerji ticareti fikrimizi yineliyoruz; ekipman ve hizmetlerde süregelen gücü bekliyoruz. Ayrıca Avrupa hisse senedi piyasasını geride bırakmaya devam eden AB egemenlik teması üzerindeki olumlu duruşumuzu da teyit ediyoruz.

Altın, jeopolitik risk primini yakalarken portföy çeşitlendirmesini de güçlendiriyor.