Bu kışkırtıcı başlık aslında, o zamanlar Ifo Ekonomik Araştırma Enstitüsü Başkanı olan ünlü Alman ekonomist Hans-Werner Sinn tarafından 20 yıl önce yayınlanan bir kitaba gönderme yapıyor. O dönemde, 2000'li yılların başında, Alman ekonomik mucizesine ne olduğunu ve bunu düzeltmek için neler yapılabileceğini sorgulayan bir kitaptı. Almanya kendisini 2025'in başlarında yapılacak erken seçimlere hazırlarken, bu tür sorular bugün yoğun bir şekilde yankı buluyor. Mevcut koalisyon, Olaf Scholz'un Almanya'nın kayıtlardaki en az popüler şansölyesi olduğu ve ekonominin son beş yılda durgunlaştığı bir bağlamda Kasım ayı başlarında çöktü.

Son anketlere göre CDU/CSU federal seçimi kazanma yolunda ilerlerken, yine de potansiyel olarak SPD ile (ya da daha az olasılıkla olsa da Yeşiller ile) bir koalisyon kurmak zorunda kalacak. Bu karmaşık siyasi aritmetiğe rağmen, Almanya'nın reform ivmesine ve bununla bağlantılı piyasa sonuçlarına yeniden ilgi duyuluyor. Bilinmeyen önemli noktalardan biri, 2009'da katı mali kuralları (“borç freni”) uygulamaya koyan CDU'nun, yapısal reformların yanı sıra kamu maliyesi üzerindeki kontrolü gevşetip, altyapı ve savunma alanlarında daha yüksek harcamalarla ekonomiyi canlandırıp canlandıramayacağıdır. Almanya'nın kamu maliyesi Avrupalı komşularının çoğundan çok daha iyi durumda ve kamu yatırımları Avrupalı emsallerinin gerisinde kalıyor.

Piyasa açısından bakıldığında, Almanya'da yeni bir başlangıç, Trump'ın yükseliş sloganı olan MAGA söylemiyle USD karşısında darbe alan Euro'ya rahatlama getirecek. Bono getirileri de açıkların daha geniş olacağı beklentisiyle yukarı yönlü potansiyele sahip. ABD hazine getirilerinin Trump'ın zaferi beklentisiyle yükselmesi ve Scholtz'un Ekim ortasında güven oylaması yapma tehdidinde bulunmasıyla son haftalarda yukarı doğru hareket etmeye başladılar.

Avrupa hisse senedi piyasalarına ilişkin olarak, Almanya seçimleri genellikle marjinal bir faktör olacaktır. Tipik olarak, Almanya'daki belirsizlik ve ekonomik kasvet, DAX'ın yılın başından bu yana neredeyse %15'lik bir sıçramayla, STOXX Europe 600'ün performansının neredeyse iki katı (toplam getiride %+8) ile rekor seviyelerde işlem görmesini engellemedi. Bunun temel nedeni SAP'nin %60'a varan YTD'sidir. Ayrıca tahminlerimize göre DAX şirketleri gelirlerinin %20'sinden azını Almanya'da elde ediyor. Ve bu noktada Avrupa hisse senetlerinin temel itici güçlerinin, özellikle de yeni Trump yönetiminin uyguladığı politikalar ve Çin'in politika tepkisi gibi küresel faktörler olarak kalacağını kolaylıkla kabul ediyoruz.

Yine de, küresel yatırımcıların Avrupa hisse senetlerini (özellikle Trump ticaretinden sonra) kesin olarak düşük ağırlıklı olduğu bir bağlamda, genel Avrupa GSYİH görünümünü iyileştirecek herhangi bir önemli adımın, özellikle de yerel sektörler için memnuniyetle karşılanacağına şüphe yok.

Geniş endekslerin yüzeyinin altında, Alman Hisse Senedi Araştırma Ekibimizin yardımıyla 2025'te Almanya'nın sıfırlanmasından yararlanabilecek bazı sektörleri ve hisse senetlerini aşağıda işaretliyoruz (Trump 2.0'a rağmen son raporları “Snap seçimlerine bağlantı: Alman hisse senetleri için çıkarımlar”):

- Savunma: Almanya halihazırda GSYİH'nın %2'sinde ancak cephanelikler boş. 4-5 yıl boyunca yeniden stoklama çabası. Ülke harcamaları %2'nin üzerine bile çıkarabilir. Muhtemelen borç freni değişikliğiyle yapılması daha kolay bir şey. Hisse Senetleri: Rheinmetall, Renk.

- Altyapı: Özellikle yatırım altında kronik olduğunu belirttiğimiz Almanya'da, iç ekonomiyi yönlendirmek için çekilmesi kolay bir kaldıraç. Hisse Senetleri: Heidelberg Materials (Almanya'da bir kısmı ile Batı Avrupa'daki satış riskinin yaklaşık %30'u), ACS/Hochtief (Almanya'da düşük risk ancak bir Alman müteahhitlik şirketi).

- Tüketici: Yıllar süren aşırı tasarruf oranı ve reel ücretlerdeki iyileşmenin ardından büyük potansiyel bastırılmış talep nedeniyle güvenin yeniden tesis edilmesi çok önemli. Ancak işgücü piyasası dönüm noktasında. Hisse senetleri: Stroer (ev dışı reklam, Almanya'ya %90 maruz kalma), Douglas (Almanya'ya %30 maruz kalma), Zalando (Almanya'ya %30 maruz kalma), TUI (Almanya'ya %28 maruz kalma).

- Otomobiller: Alman otomotiv endüstrisinin rekabet edebilirlik önlemlerine ihtiyacı var: işgücü esnekliği ve ekonomik ve çevresel hedefler arasında daha iyi bir denge. CDU'nun AB düzeyinde CO2 hedeflerinin hafifletilmesi için baskı yapması muhtemeldir. VW en olumlu gidişatı gösteriyor.

- Gayrimenkul: CDU, konut amaçlı gayrimenkullere ilişkin arz yönlü düzenlemelerden yanadır, dolayısıyla kira artışını sınırlayan politikadan yana değildir. Hisse Senetleri: Vonovia, TAG Immobilien.

- Bankalar: En çok Almanya'nın yurt içi toparlanmasına maruz kalanlar. Hisse Senedi: Commerzbank.

- Yardımcı Programlar: Daha yavaş geçiş ama yine de bir geçiş. Kömürden daha yavaş çıkın, yenilenebilir enerji kaynaklarını daha yavaş dağıtın. Güç maliyetleri: Hükümetler vergileri düşürebilir, böylece tüketiciler ve endüstriler için güç maliyetlerini azaltabilir. Özellikle RWE için pozitif.

Önümüzdeki hafta: Kasım ayı ön PMI'ları büyük ülkelerde satışa sunulacak, Ekim ayı için İngiltere ve Japonya CPI'sı da yayınlanacak. Kurumsal cephede NVIDIA, üç aylık kazançlarını 20 Kasım'da açıklayacak.

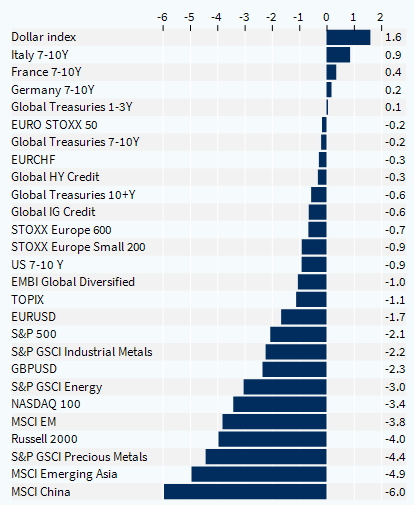

Varlık Sınıfları Performansı (1 Hafta)