Trump ve von der Leyen’in Japonya modeline benzer asimetrik bir ticaret anlaşmasına vardıkları bildirildi. Hafta sonu gerçekleşen müzakereler buruk bir izlenim bıraktı: ABD, AB’nin otomotiv ve ilaç dahil olmak üzere çoğu ihracatına %15 oranında gümrük vergisi uygulayacak; AB ise mevcut pozisyonunu koruyacak. Önde gelen AB ülkeleri bu süreçte belirgin bir bölünme sergiledi. Macron, müzakerelerde güçlü bir duruş benimsemeye çalışırken; Almanya ve İtalya, büyük ihracatçılarının etkisiyle çatışmadan kaçınma eğilimi gösterdi.

- İlk piyasa tepkisi olumlu; anlaşma görünürlüğü artırsa da bu senaryo büyük ölçüde fiyatlanmıştı. Japonya’da geçen hafta açıklanan anlaşma sonrası ilk tepki de pozitifti, ancak etkisi hızla azaldı.

- Piyasalar %15'lik gümrük vergisiyle yaşamayı sürdürebilir; bu oran, nisan ayından beri geçerli olan %10’luk evrensel tarife ile oluşan duruma yakın bir statükoyu temsil ediyor.

- Ancak %15’lik oran, euro'nun yıllık %5 ve yılbaşından bu yana %10’luk değer kazanımıyla birleştiğinde, Avrupa ihracatçıları açısından ciddi bir rüzgâr engeli oluşturmaya devam edecek. AB hisse senetleri konusundaki görüşümüz "nötr" kalıyor.

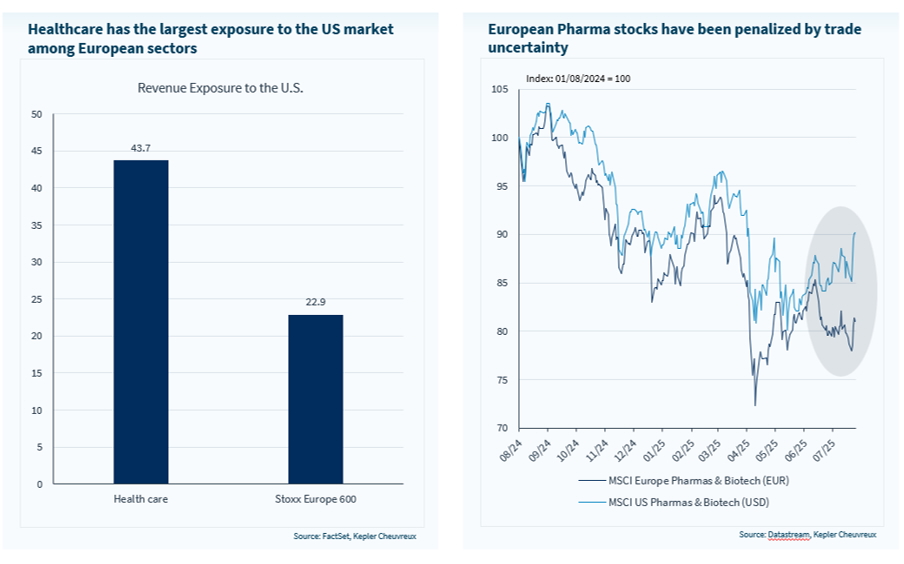

Sağlık sektörüyle ilgili detaylar netleşmemiş olsa da, makul bir AB/ABD ticaret anlaşması ilaç sektörü açısından olumlu bir gelişme olarak değerlendirilmekte (Ağırlıklı Pozisyon). Sektördeki alım fırsatlarını açıklıyoruz. Özellikle likiditenin azaldığı ağustos ayında hisse senetleri konsolide olursa, sektörün defansif doğası ve geriden gelen performansı (yani cazip değerlemesi) ön plana çıkacaktır.

Piyasalara ilişkin daha geniş değerlendirmeye gelince:

- Küresel kazanç görünümü destekleyici kalmaya devam ediyor. S&P 500 endeksinde listelenen şirketlerin üçte biri 2. çeyrek sonuçlarını açıkladı; bunların %83’ü beklentilerin üzerinde kazanç bildirdi. Toplam sürpriz oranı %7 seviyesinde. Avrupa’da STOXX Europe 600 endeksinde yer alan 146 şirketin yaklaşık %60’ı beklentileri aştı; toplam sürpriz oranı avro bazında %3.5 civarında.

- Çin’e yönelik piyasa hissiyatı iyimserliğini sürdürüyor. Zayıf ekonomik göstergeler ve AB’nin artırdığı ticaret engellerine rağmen, piyasa algısı ABD-Çin ticaret müzakereleri sayesinde iyileşiyor. Offshore hisseler öncülüğünde yaşanan piyasa toparlanması temkinli temellere dayanıyor fakat kısa vadeli yatırım teması olarak cazibesini koruyor. Uzun vadede otoritelerin destek taahhüdü belirleyici olacak. Beklentilerin altında kalan teşviklere rağmen ticaret konusundaki uzlaşılar olumlu bir gelişme olarak öne çıkıyor. Gelişmekte olan piyasalar hisse senetlerinde "Ağırlıklı Pozisyon"umuzu sürdürüyoruz.

- Devlet tahvilleri zorlanmaya devam ediyor. ECB toplantısı beklenenden daha şahin geçti ve kısa vadeli tahvil getirilerindeki fiyatlama uzun vadeyi de yukarı yönlü etkiledi. Nihai faiz beklentilerinde belirleyici unsur enflasyon verileri olacak. Güçlü avro ve düşük enerji fiyatlarının birleşiminin yılın ikinci yarısında enflasyon üzerinde gecikmeli ve olumsuz etkiler yaratacağına inanıyoruz; bu da yıl sonuna kadar ECB’den yeni bir faiz indirimi anlamına gelebilir. Temmuz ayına ilişkin öncü TÜFE verisi gelecek hafta açıklanacak ve kur geçişkenliği konusuna dair ilave içgörü sağlayacak. Dar makaslara rağmen şirket tahvillerini, devlet tahvillerine tercih etmeye devam ediyoruz.

Haftalık Takvim: ABD’de FOMC toplantısı (faiz indirimi beklenmiyor), istihdam verileri (JOLT ve NFP), PCE enflasyon ölçümü ve ISM anketleri takip edilecek. Bu veriler büyüme dayanıklılığına işaret ederse riskli varlıklar yukarı yönlü ivme kazanabilir. Euro Bölgesi’nde temmuz ayı TÜFE verisi, son dönemde yaşanan tahvil piyasası endişelerini hafifletebilir. 2. çeyreğe ilişkin öncü GSYİH verisi açıklanacak ve güçlü 1. çeyrek performansının ardından duraklama sinyali verebilir. Japonya’da BoJ toplantısı gerçekleştirilecek ve yeni bir faiz artışının zamanlaması tartışılacak. Çin’de ise PMI iş dünyası anketi piyasalar üzerinde etkili olmaya devam edecek.

Kazanç Sezonu:

- S&P 500 bünyesinde yer alan 163 şirket 2. çeyrek kazançlarını açıklayacak: Microsoft, Meta (Facebook), Amazon, Apple, Boeing, Merck, United Health, ExxonMobil ve Chevron bunlar arasında.

- Avrupa’da ise STOXX Europe 600’den 171 şirketin sonuçları açıklanacak: L’Oréal, AstraZeneca, Airbus, Orange, Telefonica, Amundi, AXA, UBS, Barclays, HSBC, Intesa, Santander, BBVA, Société Générale, BMW, Mercedes-Benz, Renault, Stellantis, Adidas, BASF, Vinci, Bouygues, ACS, Saint Gobain, Hermès, GSK, Shell…

Ticaret anlaşmaları (AB, İsviçre), bu ABD odaklı sektörün algısını olumlu yönde etkileyebilir