Dans ce rapport hebdomadaire, nous explorons cinq thèmes clés qui, selon nous, vont façonner la dynamique des marchés au cours des prochains mois.

Les implications des guerres commerciales sur l’économie mondiale pèsent lourd (thèmes #1 à #3).

- Mais dans l’ensemble, il apparaît de plus en plus évident que l’impact sur l’inflation américaine (#1) restera limité et, dans une large mesure, compensé par d’autres facteurs tels que les services, le logement et l’énergie, dont la hausse des prix ralentit. La Fed de Boston estime que les biens importés ne représentent qu’environ 10 % des dépenses de consommation des ménages américains.

- Cependant, l’impact des droits de douane sur l’incertitude économique et la création d’emplois devient plus visible (#2). Au cours des trois derniers mois, l’économie américaine n’a créé en moyenne que 30 000 emplois par mois, contre 100 000 par mois au T1-2025.

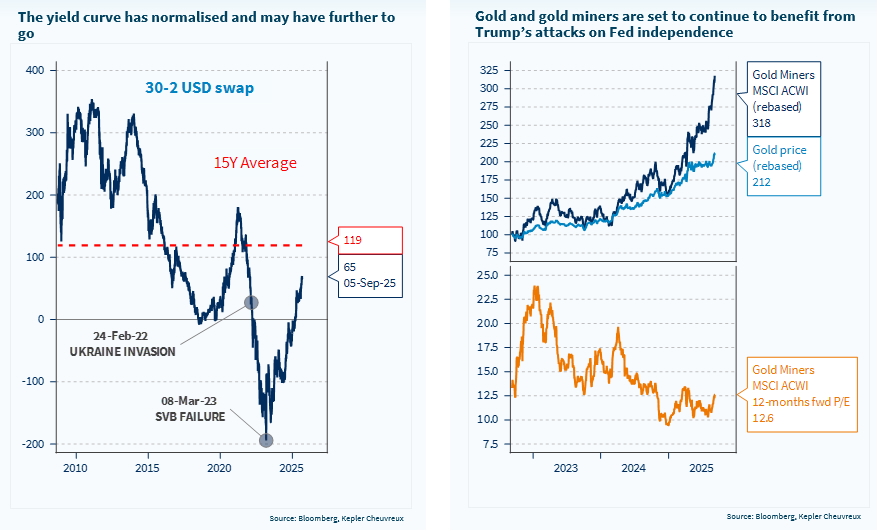

- Combinés aux attaques récurrentes contre l’indépendance de la Fed (#3), ces facteurs devraient se traduire par des baisses significatives de taux directeurs aux Etats-Unis dans les prochains trimestres.

- Pour jouer ces thèmes, nous avons allongé la duration obligataire dans notre portefeuille multi-actifs, couvert le risque de nouvelle faiblesse du dollar, augmenté notre exposition à l’or et recommandé des steepeners sur la courbe USD. La partie courte de la courbe a été tirée vers le bas par les anticipations de baisses de taux directeurs, tandis que le segment long subit une pression haussière liée au manque de discipline budgétaire dans les principales économies développées. Selon nous, cette tendance devrait se poursuivre.

L’Europe à la croisée des chemins (thème #4).

- Combiné à l’excès d’épargne, les guerres commerciales nous ont mené à une posture de prudence sur les actions européennes (sous-pondération). Les attentes de bénéfices pour 2026 ont été revues à la baisse, et le taux de croissance (+12 % vs. 2025) paraît optimiste. Cependant, certaines thématiques européennes continuent de surperformer les indices de référence, comme notre panier visant à tirer parti du plan de relance allemand.

- Sur le plan politique, la France tiendra aujourd’hui un vote de confiance au Parlement, et M. Macron va chercher un nouveau Premier ministre avant d’éventuellement convoquer des élections anticipées au T4 si un Premier ministre modéré ne parvient pas à obtenir une majorité. La décote sur les actifs français est significative mais, tant que la tourmente politique persiste, il est peu probable qu’elle se traduise par une surperformance. Au sein du marché français, les actions domestiques ont surperformé les actions globales vulnérables aux tensions commerciales depuis le début de 2025. Mais cette tendance commence à s’inverser, et pourrait se poursuivre dans la mesure où les actions mondiales offriront une meilleure protection contre l’incertitude politique.

Recherche de diversification via les actions asiatiques et la dette souveraine émergente (thème #5).

- La démission de M. Ishiba au Japon et l’atténuation des anticipations d’inflation contribuent à affaiblir le yen, ce qui est positif pour les actions japonaises. Cela renforce l’attrait de cette classe d’actifs, qui offre de la diversification par rapport aux autres marchés actions des pays développés.

- En Chine, notre surpondération des actions est davantage liée à la désescalade commerciale avec les États-Unis qu’aux fondamentaux locaux, qui demeurent fragiles. Dans le même temps, cela appelle des mesures de relance supplémentaires.

- Enfin, la dette souveraine émergente en devises fortes bénéficie d’un dollar plus faible et apporte également de la diversification de portefeuille. Les spreads se sont nettement resserrés, mais la classe d’actifs offre encore un rendement supérieur à 6,5 %.

Semaine à venir : vote de confiance en France (lundi) ; CPI/PPI aux États-Unis et en Chine (mercredi) ; réunion de la BCE (jeudi) ; indice préliminaire du sentiment des consommateurs du Michigan (vendredi).

L'affaiblissement de l'emploi et le manque de discipline budgétaire aux États-Unis devraient continuer d'alimenter les stratégies de pentification de courbe et les métaux précieux